Julkaistu 7.11.2023

Nopeasti muuttunut talous- ja korkoympäristö on hiljentänyt kiinteistömarkkinat. Kuluvan vuoden kiinteistökauppavolyymi on hyytynyt finanssikriisin jälkeisten vuosien tasolle. Ammattimaisten sijoittajien uudisrakennusinvestointien jyrkkä väheneminen vaikuttaa osaltaan myös rakentamisen volyymien putoamiseen. Pääkaupunkiseudun vuokra-asuntomarkkinoilla on runsaasti tarjontaa, jonka odotetaan kuitenkin sulavan rakentamisen vähenemisen myötä. Toimitilavuokramarkkinoilla talouden epävarmuus painaa etenkin toimisto- ja liiketilojen kysyntää. Tuotannollisten tilojen kysyntä jatkuu muita toimitilasektoreita vahvempana.

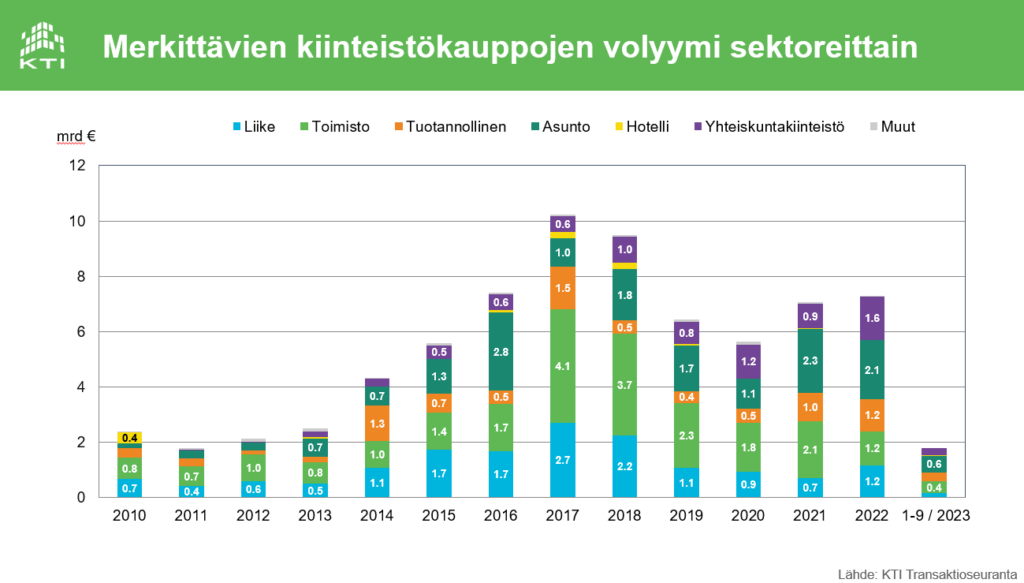

Kuluvan vuoden kolmen ensimmäisen neljänneksen kauppavolyymi 1,8 miljardia euroa

KTI:n transaktioseurannassa vuoden 2023 kolmen ensimmäisen vuosineljänneksen kiinteistökauppavolyymi jäi 1,8 miljardiin euroon, eli alle kolmasosaan vuoden 2022 vastaavan ajanjakson kuudesta miljardista eurosta. Vuoden 2023 heinä-syyskuussa kiinteistökauppaa käytiin vain noin 370 miljoonan euron arvosta. Viimeksi näin matalia lukemia on tilastoitu finanssikriisin jälkeisinä kituliaan kiinteistökaupan vuosina 2009–2013, ja silloinkin kvartaalivolyymi jäi alle 400 miljoonaan euroon vain muutamana vuosineljänneksenä. Kiinteistösijoitusmarkkinoiden kokonaiskoko on noihin vuosiin verrattuna yli kaksinkertaistunut, joten suhteellisesti kuluvan vuoden kiinteistökaupankäynti on vielä finanssikriisin jälkeisiä vuosia hiljaisempaa.

Asunnot edelleen vaihdetuin kiinteistösektori

Vuokra-asuntokiinteistöjen kauppavolyymi oli tammi-syyskuussa noin 600 miljoonaa euroa, mikä sekin on huomattavasti viime vuosien totuttua tasoa matalampi. Noin puolet asuntokiinteistökaupoista on ulkomaisten sijoittajien tekemiä, ja kuluvankin vuoden aikana on Suomeen rantautunut myös uusia ulkomaisia sijoittajia. Toimistokiinteistöjen 400 miljoonan euron kauppavolyymi koostuu pääosin suurehkojen yksittäisten ja hyvälaatuisten kohteiden kaupoista. Liike-, yhteiskunta- ja tuotannollisten kiinteistöjen volyymeissä jäätiin tammi-syyskuussa 200–300 miljoonan euron tietämiin, eli murto-osaan viimeisen vuosikymmenen tasoista. Ulkomaisten sijoittajien osuus tammi-syyskuun kiinteistökaupoista oli 55 prosenttia.

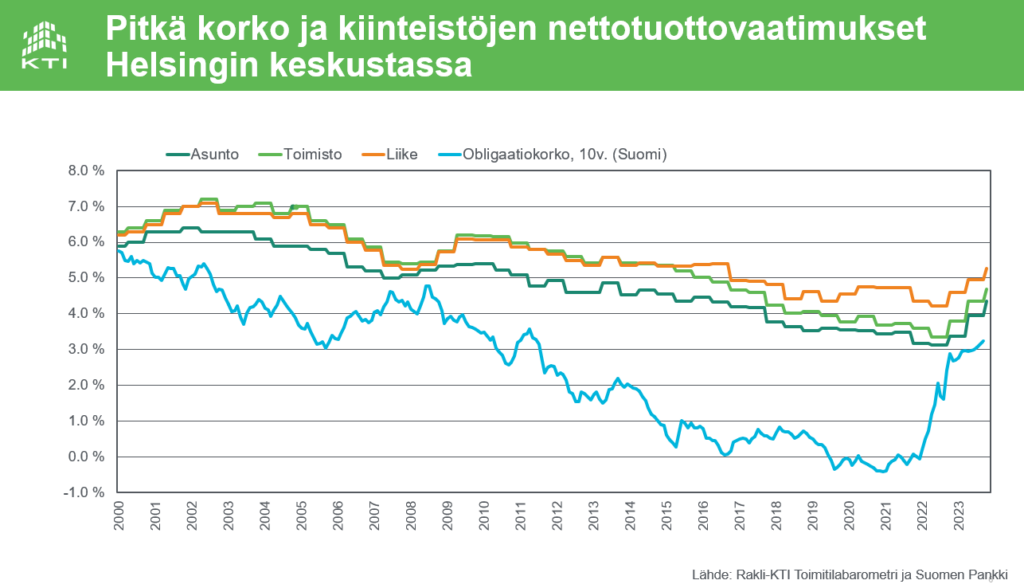

Tuottovaatimusten nousu jatkuu

Korkojen nousu on johtanut kiinteistösijoitusten nettotuottovaatimusten nousuun ja arvojen laskuun kautta maailman. Lokakuussa toteutetussa Rakli-KTI Toimitilabarometrissa Helsingin keskustan toimistokiinteistön tuottovaatimus noteerattiin 4,7 prosenttiin ja asuntokiinteistön 4,4 prosenttiin. Nämä lukemat ovat 1,2–1,3 prosenttiyksikköä kevään 2022 pohjanoteerauksia korkeampia. Aitoa markkinaevidenssiä ei näistä tasoista ole kuitenkaan juuri saatavissa, kun potentiaalisten myyjien ja ostajien väliset näkemyserot kiinteistöjen arvojen ja hintojen sopeutumisessa ovat estäneet kauppoja syntymästä. Korkojen vakiintumisen odotetaan osaltaan vakiinnuttavan myös kiinteistöjen hinnanmuodostusta, ja kaupankäynnin odotetaan vilkastuvan seuraavan vuoden aikana. Kaupankäyntiä hyydyttää myös vieraan pääoman rahoituksen saatavuuden ja ehtojen kiristyminen ja hintojen nousu.

Helsingin keskustan toimistovuokrat nousivat 3,7 prosenttia, mutta kysynnän epävarmuus kasvaa

KTI:n Helsingin keskustan uusia toimistovuokrasopimuksia kuvaava indeksi nousi 3,7 prosenttia syksyn 2022 ja 2023 välisenä aikana. Uusia vuokrasopimuksia alkoi keskustassa kuitenkin historiallisen vähän, ja myös ydinkeskustasta löytyy nyt runsaasti tyhjää toimistotilaa. Epävarma taloustilanne on kärjistänyt keskustelua toimistotilan tarpeesta lisääntyneen etätyön myötä, mikä heikentää toimistokiinteistöjen perinteisesti vahvaa asemaa kiinteistösijoitusmarkkinoilla. Rakli-KTI Toimitilabarometrin vastaajista 75 prosenttia arvioi toimistotilojen kokonaistarpeen vähenevän tulevan kolmen vuoden aikana, ja yli 40 prosenttia uskoo tarpeen vähenevän 15 prosenttia tai enemmän. Pääkaupunkiseudun toimistojen vajaakäyttö on jatkanut nousuaan ja oli kiinteistöalan asiantuntijayritysten tutkimusfoorumin Helsinki Research Forumin mukaan yli 14 prosenttia syyskuun lopun tilanteessa. Samaan aikaan kun yhä isompi osuus toimistotiloista on tyhjillään, kohdistuu kaikkein halutuimpiin kohteisiin vahvaa kysyntää. Toimistomarkkinoita jo pitkään leimannut polarisaatio korostuu entisestään, kun sekä käyttäjien että sijoittajien valikoivuus kasvaa.

Liiketilamarkkinoiden epävarmuus jatkuu, tuotannollisten kiinteistöjen asema vahva

Liiketilamarkkinoita jo vuosia vaivannut epävarmuus jatkuu, ja liiketilojen vuokraodotukset olivat Rakli-KTI Toimitilabarometrissa lähes kaikilla alueilla negatiiviset. Liiketilojen käyttöasteet pysyttelevät toistaiseksi vahvoina, mutta barometrivastaajat odottavat vajaakäytön kasvavan tulevan vuoden aikana. Logistiikka-, varasto- ja tuotantotilojen kysyntä sen sijaan pysyttelee vahvana, ja vuokriin odotetaan nousua kaikilla suurilla kaupunkiseuduilla. Myös käyttöasteodotukset ovat tuotannollisissa tiloissa positiivisia.

Asuntovuokrat polkeneet pääkaupunkiseudulla paikoillaan jo vuosia

KTI:n uusia asuntovuokrasopimuksia kuvaavan indeksin nousu hidastui vuoden 2023 ensimmäisellä neljänneksellä 0,5 prosenttiin. Myös koko vuokrasopimuskantaa kuvaavan indeksin nousu jäi alle prosenttiin, eli tarjonnan kasvaessa ja kuluttajien ostovoiman heiketessä vuokrien indeksikorotukset ovat jääneet varsin maltillisiksi. Vuokrien nousu jatkuu pääkaupunkiseudun ulkopuolisissa isoissa kaupungeissa pääkaupunkiseutua vahvempana. Talouden ja rahoitusmarkkinoiden tilanne on hyydyttänyt viime vuosien vilkasta vuokra-asuntorakentamista. Vielä tänä vuonna pääkaupunkiseudulle valmistuu ennätysmäärä, lähes 7500 uutta vuokra-asuntoa, mutta ensi vuodesta alkaen volyymit putoavat rajusti.

Lue lisää kiinteistömarkkinoiden tilanteesta ja näkymistä tänään julkaistusta KTI Markkinakatsauksesta. Lataa KTI Markkinakatsaus alta.

Lisätietoja:

Hanna Kaleva, KTI, 040 5555 269

Mikko Östring, Rakli, 050 301 8933

Tiedote perustuu KTI Kiinteistötieto Oy:n 7.11.2023 julkaisemaan Markkinakatsaukseen sekä lokakuussa toteutettuun Rakli-KTI Toimitilabarometrikyselyyn. Barometriin vastasi 55 kiinteistömarkkinoiden ammattilaista.