Lehdistötiedote 5.5.2020

Kiinteistösijoitus- ja vuokramarkkinoiden näkymät ovat heikentyneet nopeasti koronakriisin aiheuttaman epävarmuuden siivittämänä. Vielä ensimmäisellä vuosineljänneksellä vilkkaana jatkunut kiinteistökauppa hiljennee tulevina kuukausina merkittävästi. Vuokramarkkinoilla kriisi kohtelee eri kiinteistösektoreita eri tavoin: eturintamassa iskuja ottavat vastaan liiketilat ja hotellit, kun taas toimistomarkkinoilla vaikutukset näkyvät pienellä viiveellä. Asunto- ja yhteiskuntakiinteistöjen arvioidaan selviytyvän tilanteesta pienemmin vaurioin.

Viime vuosien vahva sijoittajakiinnostus ja sijoittajien vilkas kiinteistökehittäminen ovat kasvattaneet kiinteistösijoitusmarkkinoiden kokoa ja toimijapohjaa. Suomen ammattimaisten kiinteistösijoitusmarkkinoiden koko oli KTI:n laskelmien mukaan 77,1 miljardia euroa vuoden 2019 lopussa. Markkinat kasvoivat 11 prosentilla vuoden aikana. Asunnot vahvistivat vahvan arvonkehityksensä ansiosta asemaansa markkinoiden suurimpana kiinteistösektorina 32 prosentin osuudellaan. Ulkomaisten sijoittajien osuus kiinteistösijoitusmarkkinoista nousi lähes kolmannekseen.

Kiinteistökaupoissa vilkas alkuvuosi – hiljenemistä odotettavissa

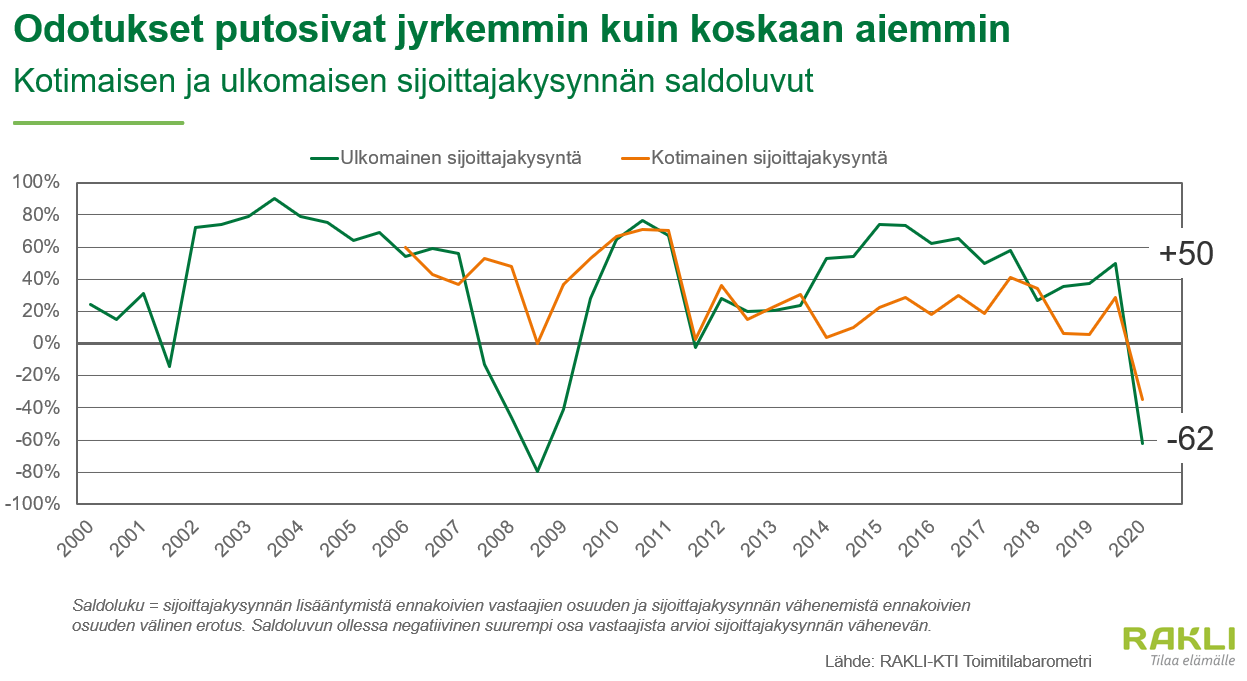

Kuluvan vuoden ensimmäisen neljänneksen kiinteistökauppavolyymi nousi yli 2,7 miljardiin euroon, mikä on yksi vilkkaimmista vuosineljänneksistä ikinä ja kaikkien aikojen korkein ensimmäisen neljänneksen kokonaisvolyymi. Volyymiä nostivat etenkin neljä alkuvuodelle osunutta, pitkään valmisteltua suurkauppaa. OP Ryhmän pääkonttorikiinteistö Vallilassa päätyi Varman sekä kahden korealaissijoittajan omistukseen ja Antilooppi osti Spondalta yhdeksän toimitilakiinteistöä Ruoholahdesta. Lisäksi belgialaisen Aedifican tytäryhtiö Aureit Holding viimeisteli Hoivatilojen osakekannan hankinnan, ja ruotsalainen SBB sai puolestaan Hemfosan osakehankinnan maaliin. Huhtikuussa toteutetussa RAKLI-KTI Toimitilabarometrissa kiinteistömarkkinoiden asiantuntijat ennakoivat kuitenkin selkeää romahdusta kiinteistökauppoihin: ulkomaisen sijoittajakysynnän saldoluku putosi syksyn +50:stä nyt -62:een. Romahdus on jyrkempi kuin esimerkiksi syksyllä 2007 alkaneen finanssikriisin alussa. Myös kotimaiseen kiinteistösijoituskysyntään ennakoidaan pudotusta, tosin ei aivan yhtä jyrkkää kuin ulkomaiseen. Koronan aiheuttamat matkustus- ja muut rajoitukset käytännössä estävät uusien kauppaprosessien käynnistämisen, ja lisäksi taloustilanteen epävarmuus vaikeuttaa kauppojen hinnanmuodostusta.

![]()

Nettotuottovaatimuksissa käänne, joskin melko maltillinen

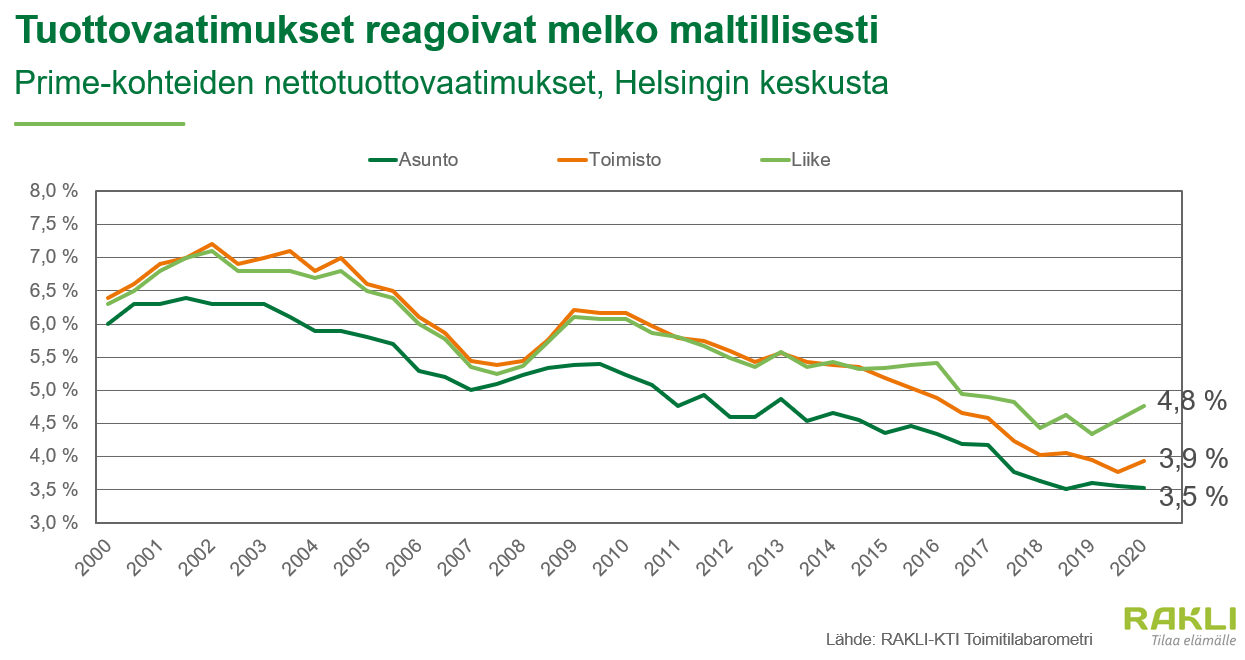

RAKLI-KTI Toimitilabarometrissa Helsingin keskustan hyvälaatuisen toimistokiinteistön nettotuottovaatimus noteerattiin nyt keskimäärin reiluun 3,9 prosenttiin, mikä on alle 0,2 prosenttiyksikköä korkeampi kuin viime syksyn kyselyssä. Muissa kaupungeissa toimistotuottovaatimukset eivät juuri muuttuneet viime syksystä, mutta odotukset vuoden päästä ovat kaikissa kaupungeissa 0,2-0,3 prosenttiyksikköä nykytasoa korkeammalla. Liikekiinteistön tuottovaatimus nousi odotetusti tätä jyrkemmin, Helsingin keskustassa noin 0,4 prosenttiyksiköllä viime syksystä. Vuokra-asuntojen oletettu kriisinkestävyys näkyy myös tuottovaatimusnoteerauksissa: helsinkiläisen hyväsijaintisen asuntokiinteistön tuottovaade pysytteli lähes samalla tasolla viime syksyyn verrattuna ja tulevalle vuodellekin ennakoidaan vain hienoista liikahdusta ylöspäin.

Liike- ja toimistotilavuokrien ja vajaakäytön näkymät kääntyivät negatiivisiksi

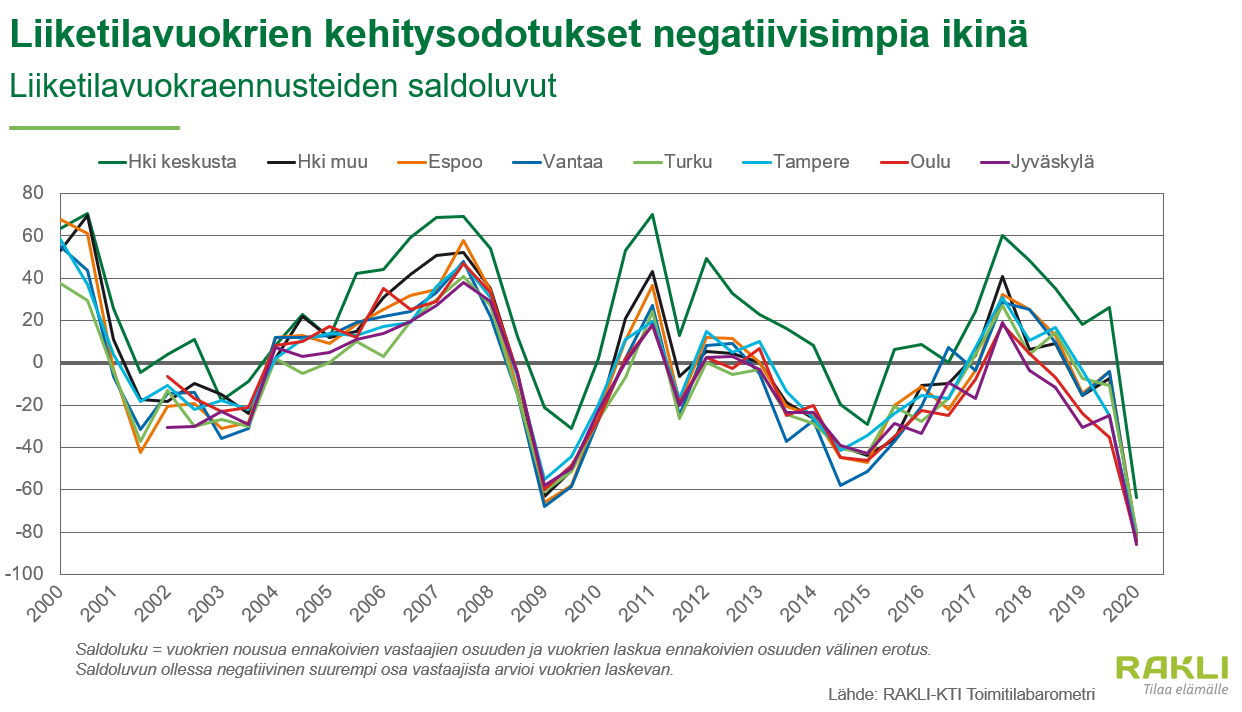

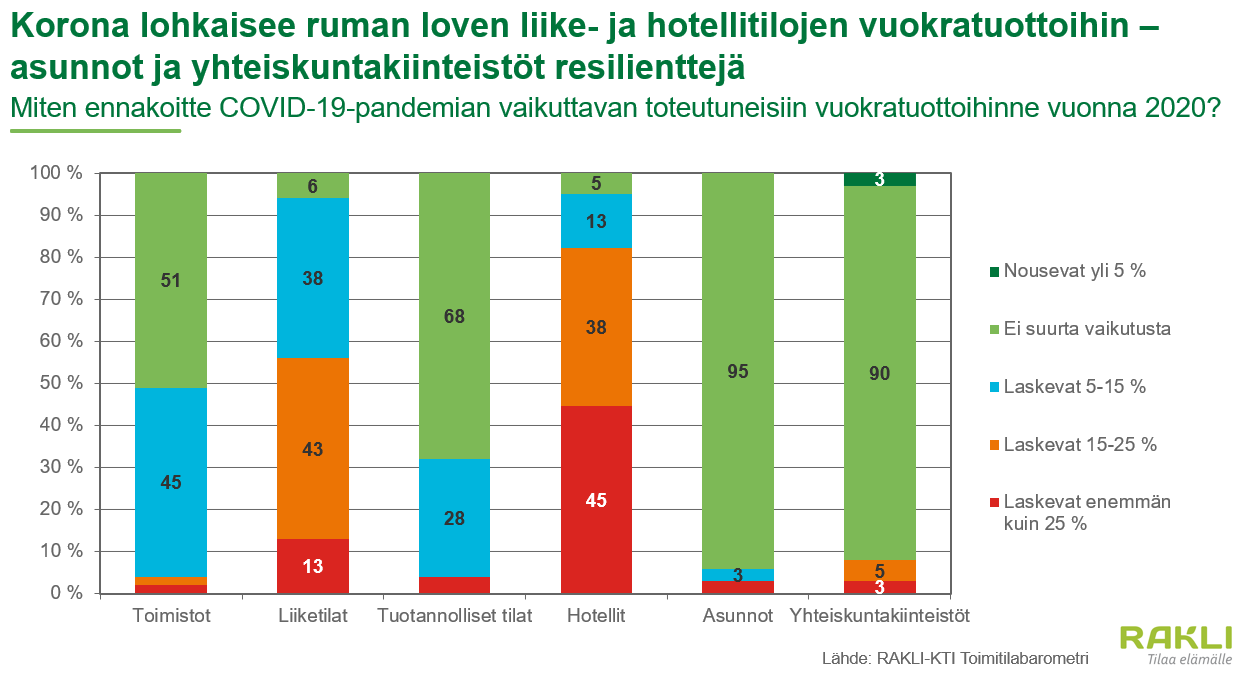

Toimistovuokrat ovat etenkin parhailla sijainneilla nousseet viime vuosina uusiin huippulukemiin. KTI:n Helsingin keskustan toimistotilojen uusia vuokrasopimuksia kuvaava indeksi nousi vuositasolla 3,4 prosenttia, ja uusien vuokrasopimusten neliövuokrien yläkvartiilitaso pysytteli 36 euron tuntumassa. RAKLI-KTI Toimitilabarometrissa toimistovuokramarkkinoiden näkymät heikkenivät nyt voimakkaasti viime kevääseen verrattuna. Vuokraodotusten saldoluku oli kaikilla alueilla negatiivinen ja vajaakäytön odotetaan nousevan. Helsingin keskustan odotetaan edelleen pitävän parhaiten pintansa, mutta sielläkin 28 prosenttia vastaajista odottaa vuokrien laskevan. Liiketilavuokramarkkinoiden näkymät olivat jo ennestään selkeästi toimistomarkkinoita heikommat, ja kriisi kärjistää eroja entisestään. Helsingin keskustassa kaksi kolmesta vastaajasta odottaa liiketilavuokrien laskevan tulevan puolen vuoden aikana. Kaikilla muilla alueilla vuokraodotusten saldoluvut ovat nyt matalampia kuin koskaan aiemmin barometrin 25-vuotisessa historiassa eli tasolla -80. Barometrin vastaajista reilusti yli puolet odottaa kuluvan vuoden liiketilavuokratuottojensa putoavan vähintään 15 prosenttia viime vuoteen verrattuna.

Asuntovuokrien nousuvauhti hidastui

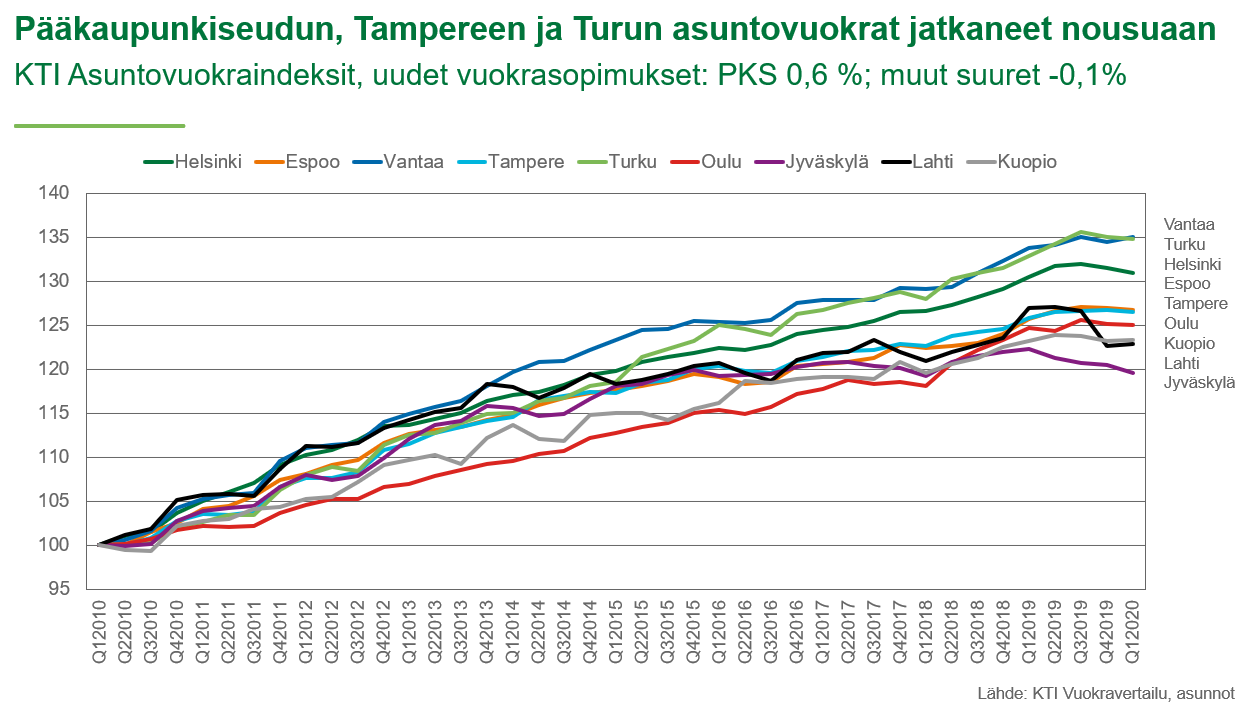

KTI:n uusia asuntovuokrasopimuksia kuvaava indeksi nousi pääkaupunkiseudulla keskimäärin 0,6 prosenttia maaliskuun 2019 ja helmikuun 2020 välisenä aikana. Tampereella vuokrat nousivat 0,5 ja Turussa 1,5 prosenttia. Suurimpien kaupunkien ulkopuolella viime vuosien nopea kasvu vuokra-asuntojen tarjonnassa näyttää nyt hyydyttäneen vuokrien nousun. KTI:n uusia vuokrasopimuksia kuvaavien indeksien vuosimuutos oli Kuopiossa ja Oulussa nollan tuntumassa, ja Jyväskylässä ja Lahdessa selkeästi miinusmerkkinen.

Asuntovuokrien odotetaan kuitenkin pitävän pintansa vaikeammista ajoista huolimatta, ja valtaosa RAKLI-KTI Toimitilabarometrin vastaajista odottaa koronakriisin vaikutusten kuluvan vuoden asuntovuokratuottoihinsa jäävän vähäisiksi. Myös julkisten palvelujen tuottamiseen tarvittujen niin kutsuttujen yhteiskuntakiinteistöjen uskotaan kestävän kriisin vaikutukset hyvin. Tuotannollisissakin kiinteistöissä enemmistö vastaajista arvioi kriisin vaikutusten jäävän melko vähäisiksi.

Lisätietoja:

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 555 5269

Mikko Östring, johtaja, RAKLI ry, puh. 050 301 8933

Tiedote perustuu KTI Kiinteistötieto Oy:n 5.5.2020 julkaisemaan Markkinakatsaukseen sekä huhtikuussa toteutettuun RAKLI-KTI Toimitilabarometrikyselyyn. Barometriin vastasi 61 kiinteistömarkkinoiden ammattilaista.

Tilaa KTI Markkinakatsaus kevät 2020

Lataa lehdistötiedote pdf-muodossa ja lehdistötiedotteen graafit pdf-muodossa.