Tiedote 12.5.2021

Suomen Kauppakeskusyhdistys ry

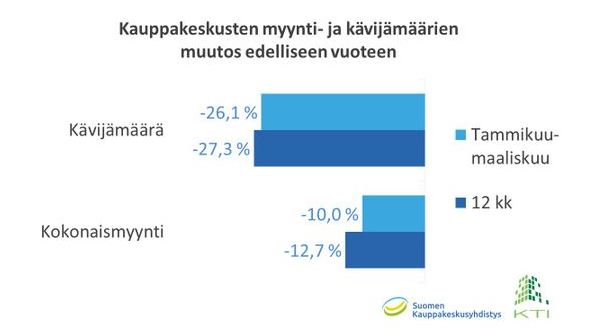

Vuoden 2021 ensimmäinen neljännes sinetöi kauppakeskusten kokonaisen koronavuoden. Tammi- ja helmikuun myynnit olivat vuotta 2020 matalampia, mutta maaliskuussa myynti nousi vajaat kolme prosenttia edelliseen vuoteen verrattuna. Koko vuosineljänneksen vertailukelpoinen kokonaismyynti oli 10 prosenttia ja kävijämäärä yli 26 prosenttia matalampi kuin tammi-maaliskuussa 2020.

Rajoitukset näkyvät eri toimialojen myynnissä

Kauppakeskusten eri toimialoista myyntilukemat olivat hyvän talven siivittäminä positiivisimpia vapaa-ajan tuotteiden myynnissä, jossa tammi-maaliskuun myynti kasvoi lähes seitsemän prosenttia vuoteen 2020 verrattuna. Myös kauneus- ja hyvinvointipalvelujen sekä päivittäistavara- ja tavaratalokaupan myynti ylitti edellisen vuoden tason; sen sijaan koronarajoitukset heikensivät merkittävästi kahviloiden ja ravintoloiden, muodin ja asusteiden sekä erityisesti viihde- ja vapaa-ajanpalveluiden toimintaedellytyksiä ja myyntiä.

Kertaostokset kasvaneet

Koronavuosi on leikannut monien kauppakeskusten kävijämääriä rajusti esimerkiksi työmatkaliikenteen vähenemisen sekä kokoontumisrajoitusten myötä. Kävijämäärien vähetessä kertaostos kasvanut selkeästi aiempaan verrattuna: kuluvan vuoden ensimmäisen neljänneksen kävijäkohtainen myynti oli lähes 22,50 euroa eli yli neljä euroa enemmän kuin vuotta aiemmin. Hypermarket-vetoisissa kauppakeskuksissa keskimääräinen kertaostos oli vielä muutaman euron korkeampi.

Muutenkin koronavuosi korostaa Suomen kauppakeskuksille tyypillisten suurten päivittäistavarakauppojen merkitystä: päivittäistavara- ja tavaratalotoimialan osuus vuoden ensimmäisen neljänneksen kokonaismyynnistä kasvoi peräti 47 prosenttiin.

Kaupunkikeskustojen ulkopuolisten kauppakeskusten myynti kärsinyt vähemmän

Kauppakeskusten myynti- ja kävijämäärien kehityksessä ei ole suuria eroja pääkaupunkiseudun ja muun Suomen välillä. Kaupunkiseudun sisällä sijainti jakaa kuitenkin keskuksia: kaupunkikeskustoissa sijaitsevien kauppakeskusten kokonaismyynti laski koronavuoden 12 kuukauden tarkastelujaksolla selkeästi keskustojen ulkopuolisia keskuksia enemmän. Myynnin lasku on ollut keskustojen kauppakeskuksissa suurempaa lähes kaikilla vuokralaistoimialoilla.

Päivittäistavara- ja tavaratalokaupan toimialan myynti kasvoi keskustan ulkopuolisissa kauppakeskuksissa 2,8 prosenttia edelliseen 12 kuukauden tarkastelujaksoon verrattuna, kun keskustan keskuksissa tällekin toimialalle kirjattiin selkeä miinusmerkki.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 42 kauppakeskusta.

Lisätietoja:

Mikko Östring, toiminnanjohtaja, Suomen Kauppakeskusyhdistys, puh. 050 3018 933

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Pikkulaiva/Lippulaiva, Sello, HELSINKI Arabia, Columbus, Hertsi, Itis, Kaari, Kaivopiha, Kamppi, Kämp Galleria, Redi, Ristikko, Ruoholahti, Saari, Tripla VANTAA Jumbo-Flamingo, Myyrmanni

Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä, KUOPIO Matkus, LAHTI Karisma, Trio, RAISIO Mylly, TAMPERE Duo, Koskikeskus, TURKU Hansa, Skanssi

Muun Suomen keskukset: HYVINKÄÄ Willa, HÄMEENLINNA Goodman, KERAVA Karuselli, KOTKA Pasaati, KOUVOLA Veturi, LAPPEENRANTA IsoKristiina, MIKKELI Stella, PORI IsoKarhu, Puuvilla, ROVANIEMI Sampokeskus, SALO Plaza, TORNIO Rajalla På Gränsen, VAASA Espen

* vertailukelpoisesta, ns. like-for-like -indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit