Tiedote 27.8.2020

Suomen Kauppakeskusyhdistys ry

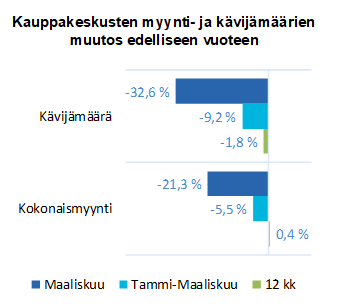

Suomalaisten kauppakeskusten vertailukelpoinen* ensimmäisen vuosipuoliskon kokonaismyynti oli 13,7 prosenttia edellisen vuoden vastaavaa ajanjaksoa matalampi. Koronakriisin vaikutukset näkyivät jyrkkinä etenkin huhti- ja toukokuussa ja kokonaismyynti putosi toisella neljänneksellä yli 21 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Kesäkuussa kokonaismyynti jäi enää 5,5 prosenttia vuoden 2019 kesäkuuta pienemmäksi.

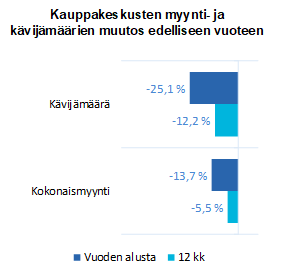

Suomalaisten kauppakeskusten vertailukelpoinen* ensimmäisen vuosipuoliskon kokonaismyynti oli 13,7 prosenttia edellisen vuoden vastaavaa ajanjaksoa matalampi. Koronakriisin vaikutukset näkyivät jyrkkinä etenkin huhti- ja toukokuussa ja kokonaismyynti putosi toisella neljänneksellä yli 21 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Kesäkuussa kokonaismyynti jäi enää 5,5 prosenttia vuoden 2019 kesäkuuta pienemmäksi.

Kauppakeskusten kävijämäärä oli ensimmäisellä vuosipuoliskolla noin 25 prosenttia pienempi kuin edellisenä vuonna. Kävijämäärät olivat pienimmillään maaliskuun puolivälin ja huhtikuun puolivälin välisenä aikana, jolloin kävijöitä oli jopa 60 prosenttia vähemmän kuin vastaavana ajanjaksona vuonna 2019. Kesäkuun loppupuoliskolla kävijämäärä oli noin 20 prosenttia viime vuotta pienempi. Kävijäkohtainen myynti on kuitenkin noussut selkeästi viime vuodesta.

Kauppakeskusten ja toimialojen välillä suuria eroja

Päivittäistavaran ja tavaratalokaupan myynti oli toisella neljänneksellä vain reilun prosentin viime vuotta pienempi. Kauppakeskukset, joista löytyy suuria hypermarketteja, menettivät myyntiään huomattavasti muita keskuksia vähemmän. Päivittäistavarakaupan ja tavaratalojen osuus suomalaisten kauppakeskusten kokonaismyynnistä on viime vuosina ollut noin 40 prosentin tasolla, mutta huhtikuussa näiden toimialojen osuus nousi yli 60 prosenttiin ja toukokuussakin yli 50 prosenttiin kokonaismyynnistä. Kesäkuussa myös monien muiden toimialojen myynti piristyi, ja päivittäistavaran ja tavaratalokaupan osuus putosi 43 prosenttiin.

Koronakriisin vaikutukset näkyvät selkeästi eri toimialojen myyntiluvuissa. Indeksin seuraamista toimialoista myynti väheni ensimmäisen vuosipuoliskon aikana erityisesti viihde- ja vapaa-ajanpalveluissa, kahviloissa ja ravintoloissa sekä muodissa ja asusteissa. Päivittäistavarakaupan ohella lähimmäs viime vuoden myyntilukuja ovat päässet sisustamisen ja kodin tarvikkeiden sekä kauneus- ja hyvinvointipalvelujen toimialat.

Miltä tilanne näyttää nyt – jäsenten kommentit

”Tilanne syksyä kohden näyttää positiiviselta. Kriisistä toipuminen ja sen vaikutukset kuluttamiseen ja talouteen näyttävät jäävän pelättyä lyhyemmiksi ja pienemmiksi. Nyt on tärkeää, että teemme kaikkemme välttääksemme pandemiatilanteen pahenemisen ja uudet rajoitustoimenpiteet. Kauppakeskuksissamme olemme panostaneet erityisen paljon siivoukseen, hygieniaan ja tehneet toimenpiteitä, joilla mahdollistetaan sosiaalisten etäisyyksien noudattaminen”, toteaa Cityconin kauppakeskustoiminnoista vastaava johtaja Sanna Yliniemi.

”Tehtävämme on varmistaa turvallinen asiointi ja työnteko kauppakeskuksissa myös pandemian aikana. Johtamissamme keskuksissa kävimme nopeasti asiaan kiinni ja koostimme parhaimmat käytännöt niin kansallisella tasolla kuin kansainvälistä verkostoamme hyödyntäen. Esimerkiksi sisäänkäynnit varustettiin käsidesiautomaatein, kosketuspintojen desinfiointeja tehostettiin ja erilaiset ohjeistukset, kuulutukset ja turvavälitarrat tuotiin muistuttamaan asiakkaita toivotuista toimintatavoista. Koemme tärkeäksi myös sen, että prosessimme ovat ulkopuolisen puolueettoman tahon toimesta tarkastettu ja useissa keskuksissa onkin auditoinnit jo tehty tai tekeillä. Näin pystymme todentamaan turvallisuusprosessimme ja varmistamaan, että kauppakeskus on myös poikkeustilanteessa turvallinen ja viihtyisä paikka asioida”, kertoo Eeva Jauro, Head Of Shopping Centre Management, Colliers International Finland.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 41 kauppakeskusta.

Lisätietoja:

Mikko Östring, toiminnanjohtaja, Suomen Kauppakeskusyhdistys, puh. 050 3018 933

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Pikkulaiva/Lippulaiva, Sello, HELSINKI Arabia, Columbus, Itis, Kaari, Kaivopiha, Kamppi, Kämp Galleria, Redi, Ristikko, Ruoholahti, Saari, Tripla VANTAA Jumbo, Myyrmanni Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä, KUOPIO Matkus, LAHTI Karisma, Trio, RAISIO Mylly, TAMPERE Duo, Koskikeskus, Tullintori, TURKU Hansa, Skanssi

Muun Suomen keskukset: HYVINKÄÄ Willa, HÄMEENLINNA Goodman, KERAVA Karuselli, KOTKA Pasaati, KOUVOLA Veturi, LAPPEENRANTA IsoKristiina, MIKKELI Stella, PORI IsoKarhu, Puuvilla, ROVANIEMI Sampokeskus, SALO Plaza, TORNIO Rajalla På Gränsen

* vertailukelpoisesta, ns. like-for-like -indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti putosi 5,5 prosenttia kuluvan vuoden ensimmäisellä neljänneksellä viime vuoden vastaavaan ajanjaksoon verrattuna. Koronakriisin vaikutukset näkyvät ensimmäisen vuosineljänneksen myynti- ja kävijäluvuissa kuitenkin vain osin, kun helmikuun päättyessä muutosluvut olivat vielä positiivisia.

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti putosi 5,5 prosenttia kuluvan vuoden ensimmäisellä neljänneksellä viime vuoden vastaavaan ajanjaksoon verrattuna. Koronakriisin vaikutukset näkyvät ensimmäisen vuosineljänneksen myynti- ja kävijäluvuissa kuitenkin vain osin, kun helmikuun päättyessä muutosluvut olivat vielä positiivisia.