Julkaistu 30.9.2024

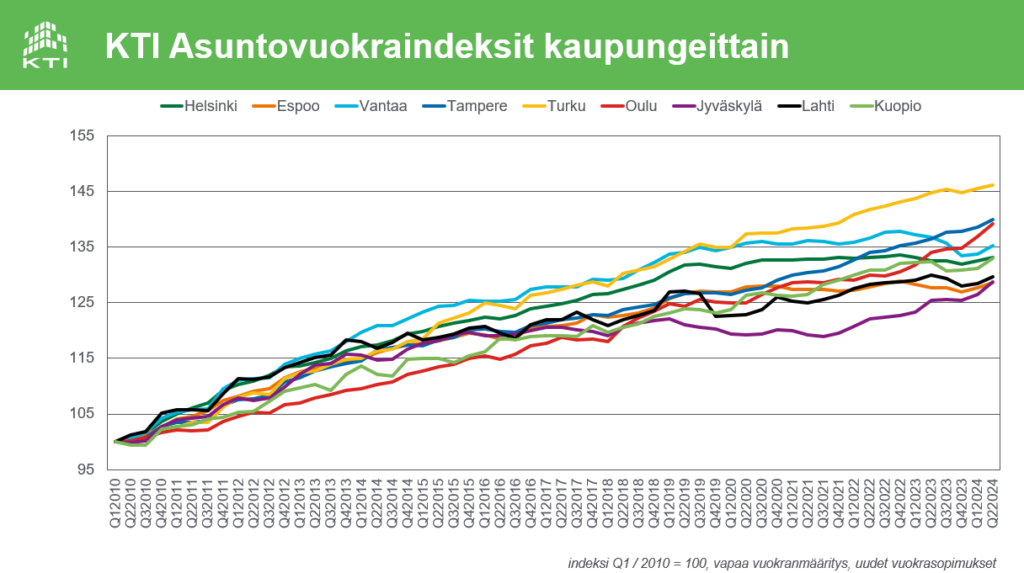

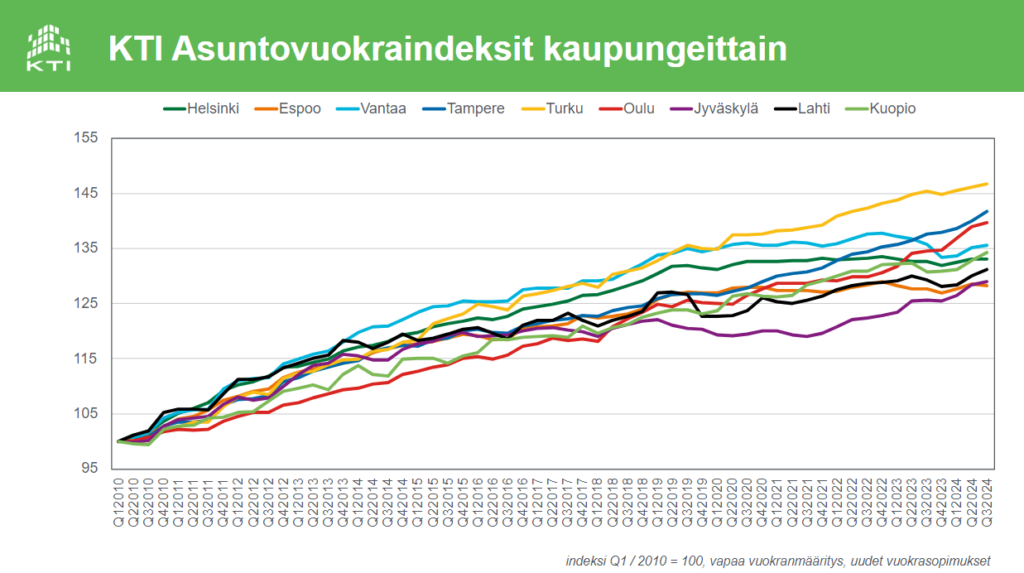

KTI:n uusia asuntovuokrasopimuksia kuvaava vuokraindeksi nousi pääkaupunkiseudulla keskimäärin 0,3 prosenttia kesä-syyskuussa alkaneissa vuokrasopimuksissa edellisen vuoden vastaavaan ajanjaksoon verrattuna. Edelliseen vuosineljännekseen verrattuna vuokrat nousivat keskimäärin 0,1 prosenttia. Vuokraindeksiin kirjattiin pientä nousua nyt jo kolmannella peräkkäisellä vuosineljänneksellä. Vuositasolla vuokrat ovat sekä Helsingissä että Espoossa nousseet 0,4 prosenttia, kun taas Vantaalla vuosimuutos on edelleen hivenen negatiivinen.

Myös ennätysmataliksi vajonneet vuokra-asuntojen käyttöasteet kääntyivät varovaiseen nousuun: kun kesäkuussa vuokrattuna oli 89,8 prosenttia KTI:n vuokratietokannan kattamista pääkaupunkiseudun asuntoneliöistä, oli käyttöaste syyskuun ensimmäisen päivän tilanteessa noussut yli 91 prosenttiin. Vuokramarkkinoita on tukenut sekä kesän tyypillinen kysyntäpiikki että hiipuvan rakentamisen myötä hidastunut tarjonnan kasvu.

Pääkaupunkiseudun ulkopuolisissa suurissa kaupungeissa vuokrat nousivat keskimäärin 2,5 prosenttia edellisen vuoden vastaavaan ajanjaksoon verrattuna. Vuokrien nousu jatkui ripeimpänä Oulussa, jossa vuosimuutos kipusi 3,8 prosenttiin. Myös Tampereella vuokrien vuosimuutos ylsi kolmeen prosenttiin. Pääkaupunkiseudun ulkopuolisista suurista kaupungeista matalimpia vuokrakasvulukuja kirjattiin Turussa, jossa tarjonnan ripeä kasvu painoi vuokrien vuosinousun alle prosenttiin.

Vuokra-asuntojen käyttöasteet nousivat kesän aikana selkeästi myös kaikissa pääkaupunkiseudun ulkopuolisissa yli 100 000 asukkaan kaupungeissa. Syyskuun ensimmäisen päivän tilanteessa korkein, 97,5 prosentin käyttöaste tilastoitiin Oulussa, kun taas matalin käyttöaste löytyi Kuopiosta, jossa vuokrattuna oli tasan 93 prosenttia asuntonelilöistä.

Tiedot perustuvat KTI:n neljännesvuosittain päivitettävään asuntovuokratietokantaan. Nyt julkaistu indeksipäivitys kattaa 2.6. – 1.9.2024 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan 1.9.2024 voimassa olleita vuokrasopimuksia oli KTI:n tietokannassa yli 105 000, ja yhdeksän suurimman kaupungin vuokraindeksit pohjautuivat kaikkiaan yli 11000 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 20 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan joulukuussa, ja se kattaa 2.9.-1.12.2024 välisenä aikana alkaneet uudet vuokrasopimukset.