Julkaistu 30.6.2025

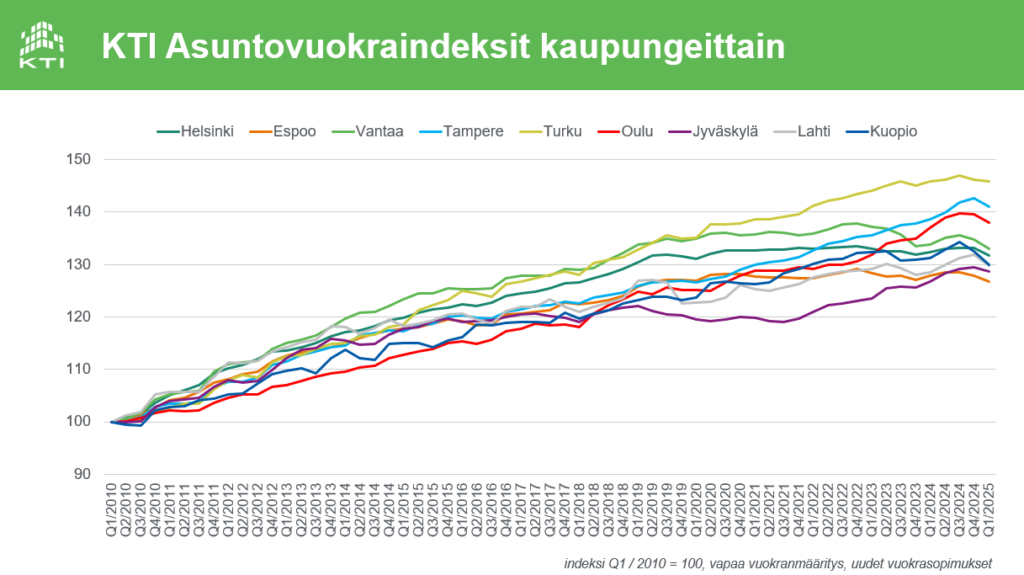

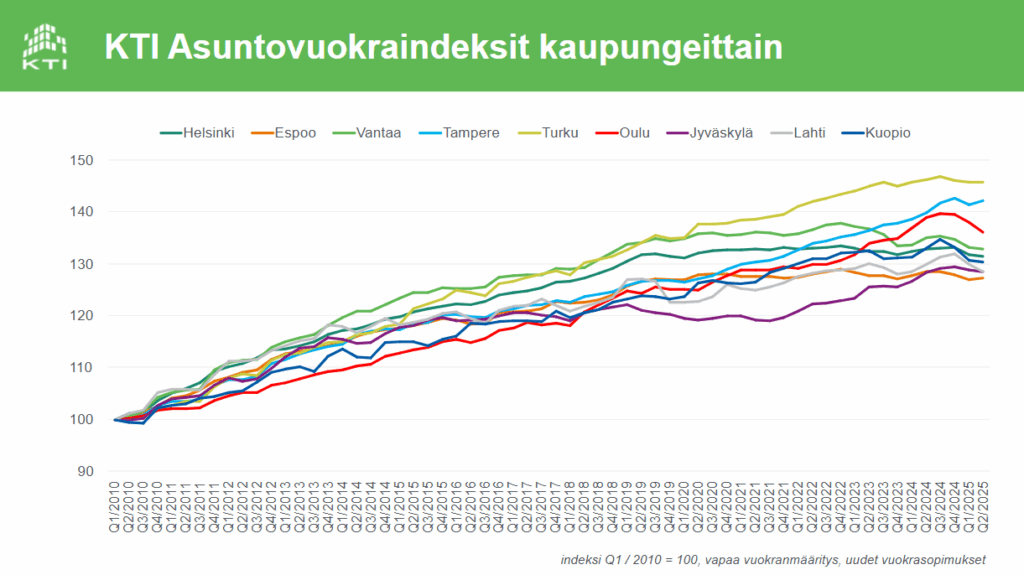

KTI:n pääkaupunkiseudun uusia asuntovuokrasopimuksia kuvaavan indeksin vuosimuutos painui -1,2 prosenttiin maalis-kesäkuussa alkaneissa sopimuksissa. Vuokrat laskivat eniten Vantaalla, 1,6 prosenttia, kun taas Helsingissä ja Espoossa vuokrien lasku jäi yhden prosentin tuntumaan. Edelliseen vuosineljännekseen verrattuna pääkaupunkiseudun vuokrat pysyivät lähes ennallaan.

Pääkaupunkiseudun vuokra-asuntomarkkinoita viime vuosina vaivannut vajaakäyttö pysyy edelleen korkeana, mutta osoittaa yhä vahvempia kohenemisen merkkejä. KTI:n tietokannan kattamista pääkaupunkiseudun vuokra-asunnoista oli kesäkuun ensimmäisen päivän tilanteessa vuokrattuna 92,1 prosenttia, kun kolme kuukautta aiemmin käyttöaste oli 91,5 prosenttia. Vuoden takaisiin pohjalukemiin verrattuna käyttöaste on noussut 2,4 prosenttiyksikköä. Pääkaupunkiseudun kaupungeista matalin käyttöaste löytyy Vantaalta ja korkein Helsingistä.

Pääkaupunkiseudun ulkopuolisissa suurissa kaupungeissa asuntovuokramarkkinoiden kehitys eriytyy kaupunkien välillä. Vahvin tilanne on Tampereella, jossa vuokraindeksin vuosinousu ylsi 1,7 prosenttiin ja käyttöaste pysyttelee yli 96 prosentissa. Jyväskylässä ja Turussa vuokrien vuosimuutos jäi lähelle nollaa, kun taas Oulun, Kuopion ja Lahden vuokraindeksin vuosimuutos painui 1-2 prosenttia negatiiviseksi. Edelliseen vuosineljännekseen verrattuna vuokrat laskivat Tamperetta lukuun ottamatta kaikissa pääkaupunkiseudun ulkopuolisissa kaupungeissa.

Pääkaupunkiseudun ulkopuolisten kaupunkien matalin käyttöaste löytyy Oulusta, jossa kesäkuun alun tilanteessa oli vuokrattuna 91,7 prosenttia KTI:n tietokannan kattamista asunnoista. Oulun käyttöaste on viimeisen vuoden aikana laskenut useammalla prosenttiyksiköllä. Turun, Jyväskylän ja Lahden käyttöasteet asettuvat 92 ja 93 prosentin välimaastoon ja Kuopiossa käyttöaste kipusi yli 95 prosenttiin.

Tiedot perustuvat KTI:n neljännesvuosittain päivitettävään asuntovuokratietokantaan. Nyt julkaistu indeksipäivitys kattaa 2.3. – 1.6.2025 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan KTI:n tietokanta kattaa lähes 115 000 vapaarahoitteista vuokra-asuntoa. Yhdeksän suurimman kaupungin uusia vuokrasopimuksia kuvaavat indeksit pohjautuvat kaikkiaan noin 9600 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 19 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan syyskuussa, ja se kattaa 2.6. – 1.9.2025 välisenä aikana alkaneet uudet vuokrasopimukset.