Lehdistötiedote 6.3.2025

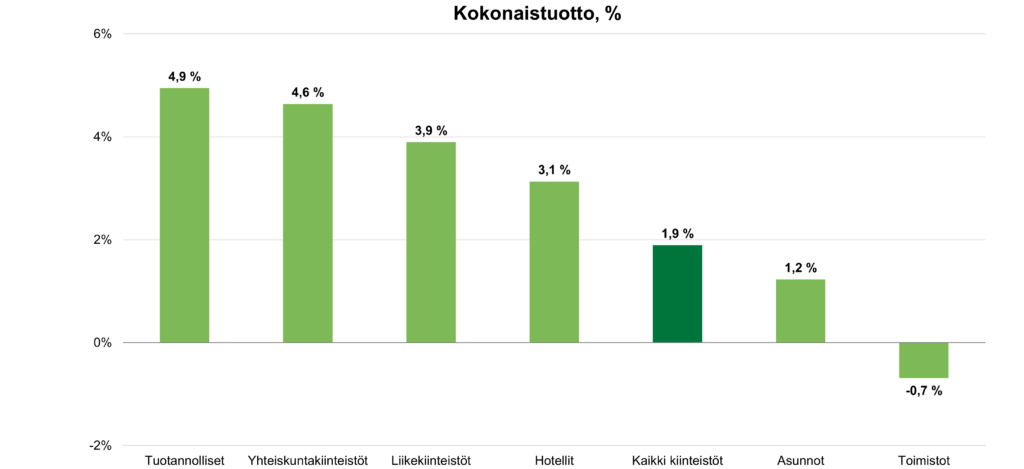

Ammattimaisten kiinteistösijoittajien omistamien kiinteistöjen kokonaistuotto nousi 1,9 prosenttiin vuonna 2024. Sijoituskiinteistöjen markkina-arvojen lasku jatkui edelleen, mutta paria edellistä vuotta loivempana. Nettotuottoaste nousi keskimäärin 4,8 prosenttiin laskeneiden markkina-arvojen tukemana. Kiinteistösijoitusmarkkinoiden kahden suurimman kiinteistösektorin – asunto- ja toimistokiinteistöjen – keskimääräistä heikompi menestys painoi kiinteistösijoitusten tuottoja.

KTI Kiinteistöindeksin tulokset perustuvat 54 ammattimaisesti hallinnoituun kiinteistösijoitussalkkuun, joiden yhteisarvo on noin 37 miljardia euroa. Indeksi kattaa 39 prosenttia Suomen ammattimaisesta kiinteistösijoitusvarallisuudesta. KTI Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen kokonaistuottoa, joka muodostuu toteutuneesta nettotuotosta sekä markkina-arvojen muutoksesta.

Markkina-arvojen lasku loiveni

Korkojen nousu on painanut sijoituskiinteistöjen markkina-arvoja vuodesta 2022 lähtien. Vuonna 2024 kiinteistöjen markkina-arvot laskivat keskimäärin 2,8 prosenttia. Vaikka korkojen kehitys tasaantui vuoden aikana, kirjattiin kiinteistöjen tuottovaatimuksiin kuitenkin nousua koko vuodelle 2024. Lisäksi kysynnän yleinen epävarmuus painaa etenkin toimistokiinteistöjen markkina-arvoja. Tulevat vuokranäkymät vaikuttavat positiivisesti etenkin yhteiskunta-, mutta myös liike- ja asuntokiinteistöjen markkina-arvoihin.

Asuntokiinteistöjen kokonaistuotto kipusi 1,2 prosenttiin

Asuntokiinteistöt ovat ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori noin 35 prosentin osuudellaan koko kiinteistösijoitusvarallisuudesta. Asuntokiinteistöjen markkina-arvojen reipas lasku veti sektorin kokonaistuotot negatiivisiksi vuosina 2022 ja 2023. Vuonna 2024 arvojen lasku hidastui, ja hienoisesti kohonnut nettotuottoaste veti kokonaistuoton positiiviseksi 1,2 prosenttiin. Pääkaupunkiseudulla sekä asuntokiinteistöjen arvonkehitys että nettotuotot olivat muuta maata heikompia. Pääkaupunkiseudun nettotuottoja painoi edelleen varsin matalana pysytellyt keskimääräinen käyttöaste. Suurista kaupungeista korkein kokonaistuotto kirjattiin vuonna 2024 Oulun asuntokiinteistöille.

Toimistokiinteistöjen kokonaistuotto pysyi negatiivisena

Tilakysynnän epävarmuuden painamien toimistokiinteistöjen kokonaistuotto pysyi ainoana sektorina negatiivisena myös vuonna 2024 ja päätyi -0,7 prosenttiin. Tuottovaatimusten nousun seurauksena toimistokiinteistöjen markkina-arvot laskivat muita kiinteistösektoreita enemmän. Helsingin ydinkeskustan toimistojen arvojen lasku tasaantui hieman keskimääräistä loivemmaksi vuonna 2024 edellisen vuoden jyrkän pudotuksen jälkeen. Toimistomarkkinoiden keskimääräisiä tuottolukuja painavat myös sekä olemattomat vuokrannousuodotukset että jo lähtökohtaisesti matalien käyttöasteiden luisuminen edelleen. Myös omistajien kulut kasvoivat edelleen, kun vuokralaisten houkutteleminen ja pitäminen edellyttää entistä enemmän toimenpiteitä. Toimistosektorin prosentuaalinen nettotuottoaste kuitenkin nousi edellisestä vuodesta arvojen laskun seurauksena.

Tuotannolliset kiinteistöt tuottivat parhaiten jo neljättä vuotta peräkkäin

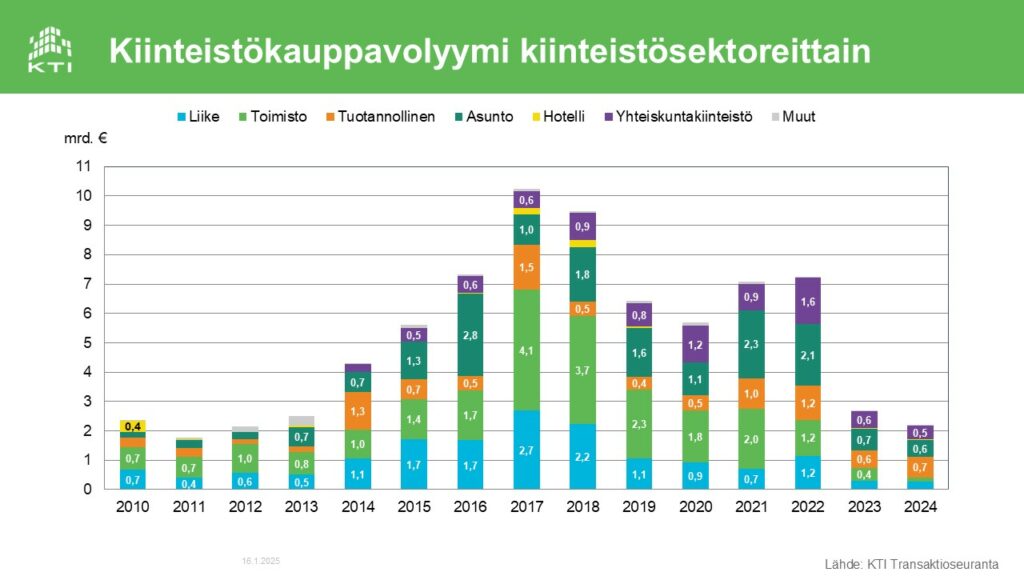

Tuotannollisten kiinteistöjen – erilaisten varasto-, logistiikka- ja tuotantokiinteistöjen – suosio on vahvistunut kiinteistösijoitusmarkkinoilla viime vuosina. Tuotannolliset kiinteistöt oli vuonna 2024 kiinteistökauppamarkkinoiden vaihdetuin sektori yli 30 prosentin osuudellaan vuoden varsin matalaksi jääneestä transaktiovolyymistä. Koko kiinteistösijoitusmarkkinoista sektorin paino jää kuitenkin vain noin kahdeksaan prosenttiin. Kolmen edeltävän vuoden tapaan tuotannolliset kiinteistöt olivat parhaiten tuottava kiinteistösektori myös vuonna 2024, ja niiden kokonaistuotto nousi 4,9 prosenttiin. Muita sektoreita korkeampi nettotuottoaste riitti kompensoimaan edelleen lievästi negatiiviseksi jääneen arvonmuutoksen.

Kauppakeskusten heikko menestys painaa liikekiinteistösektorin tuottoja

Liikekiinteistöjen keskimääräinen kokonaistuotto asettui 3,9 prosenttiin vuonna 2024. Sektorin markkina-arvojen lasku hidastui alle kahteen prosenttiin. Muista sektoreista poiketen liikekiinteistöjen keskimääräinen nettotuottoaste laski vuonna 2024 erityisesti kauppakeskuskiinteistöjen nousseiden kulujen painamana. Myös arvojen lasku jatkui kauppakeskuskiinteistöissä muita liikekiinteistöjä jyrkempänä.

Yhteiskuntakiinteistöjen markkina-arvot pitivät parhaiten pintansa

Viime vuosina vahvasti kasvanut yhteiskuntakiinteistöjen sektori sisältää esimerkiksi erilaisia asumispalvelu-, opetus- ja terveydenhuollon kiinteistöjä. Sektorin osuus koko kiinteistösijoitusmarkkinasta nousi lähelle 10 prosenttia vuonna 2024. Yhteiskuntakiinteistöjen kokonaistuotto nousi 4,6 prosenttiin vuonna 2024, kun arvojen lasku hidastui keskimäärin yhden prosentin tuntumaan. Pitkien vuokrasopimusten ja vakavaraisten vuokralaisten tukemana sektorin sopimusvuokrat jatkoivat nousuaan ja käyttöaste pysytteli yli 98 prosentissa. Opetuskiinteistöjen kokonaistuotto nousi vuonna 2024 asumispalvelu- ja terveydenhuollon kiinteistöjä korkeammaksi muita loivemman arvojen laskun tukemana.

Lisätietoja:

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, 040 5555 269

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja asiantuntijapalveluja kiinteistöalan ammattimaisille toimijoille.