Järjestyksessään jo kolmastoista Vastuullinen kiinteistöliiketoiminta -katsaus julkaistaan perinteisesti World Green Building Weekin yhteydessä. Tervetuloa mukaan syyskuun julkistuswebinaariin perjantaina 11.9. klo 9-10!

Webinaarin ohjelmassa:

KTI Vastuullinen kiinteistöliiketoiminta 2026 Hanna Kaleva, KTI Kiinteistötieto Oy

Pakkoremonteista pienempään viilaamiseen – EPBD:n vaikutukset olemassaolevaan rakennuskantaa Liina Länsiluoto, Green Building Council Finland ry

Ajankohtaista organisaation vastuullisuustyössä: Fabian 8 Eeva Määttänen, S-Pankki Kiinteistöt Oy

KTI Kiinteistötieto Oy on suomalaista kiinteistöalaa palveleva puolueeton asiantuntijaorganisaatio, joka tuottaa informaatio- ja asiantuntijapalveluja kiinteistöjohtamisen moninaisiin tarpeisiin. KTI:n perustehtävänä on tuottaa palveluja, jotka parantavat asiakkaiden kiinteistöliiketoiminnan tuottavuutta ja kilpailukykyä. KTI:n asiakkaita ovat merkittävät Suomessa toimivat kiinteistösijoittajat, -kehittäjät, managerit, alan palveluyritykset sekä julkisen sektorin kiinteistöorganisaatiot. KTI:n 20 hengen asiantuntijaorganisaatiossa on matala hierarkia ja tekemisen keskiössä on yhdessä onnistuminen ja oppiminen. Toimistomme sijaitsee Helsingin keskustassa.

Haemme assistenttia määräaikaiseen työsuhteeseen.

Toimenkuvaan kuuluvat monipuoliset toimisto- ja taloushallinnon tehtävät, kuten esimerkiksi myyntilaskutus ja myyntisopimusten laadinta, asiakasjärjestelmän pääkäyttö ja ylläpito, avustavat viestintätehtävät, kokous- ja tapahtumajärjestelyt, toimiston käytännön asioiden hoito sekä KTI:n palveluiden tuottamiseen liittyvät avustavat tehtävät.

Työsuhde on määräaikainen perhevapaan sijaisuus vuoden 2027 heinäkuun puoleenväliin asti. Työ alkaa syyskuussa 2026. Työ soveltuu parhaiten henkilölle, jolla on jo kokemusta vastaavanlaisista tehtävistä.

Hakijalta edellytämme: • toimistotyökokemusta vastaavista assistentin tehtävistä • Visman järjestelmien osaamista (Severa, VismaNet) • vahvaa tietoteknistä osaamista (mm. Microsoft Office -ohjelmat) sekä innokkuutta oppia uusien järjestelmien käyttöä • positiivista, energistä ja iloista työasennetta • vahvaa suomen kielen taitoa sekä kykyä ilmaista itseään sekä suullisesti että kirjallisesti myös englannin kielellä • oma-aloitteisuutta, paineensietokykyä sekä joustavuutta sopeutua pienen ja dynaamisen organisaation muuttuviin tilanteisiin • kykyä työskennellä vastuullisesti, aktiivisesti ja itsenäisesti

Hae paikkaa

Vapaamuotoiset hakemukset ja CV:n pyydämme lähettämään sähköpostitse viimeistään 23.8. osoitteeseen: kti(a)kti.fi. Käytäthän sähköpostin otsikkona ”Hakemus: Määräaikainen assistentti – Oma nimesi”. Haastattelemme hakijoita jo hakuajalla.

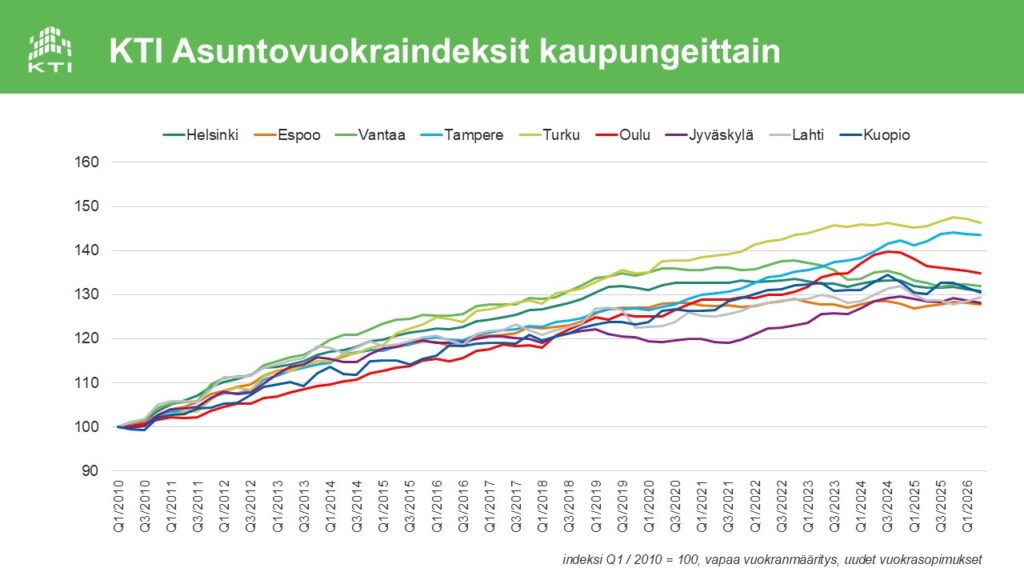

KTI:n uusia asuntovuokrasopimuksia kuvaavan vuokraindeksin vuosimuutos pysytteli pääkaupunkiseudulla maalis-toukokuussa alkaneissa sopimuksissa negatiivisena ja oli -0,4 prosenttia. Edellisen vuosineljänneksen tapaan indeksin vuosimuutos oli positiivinen Espoossa, kun taas Helsingissä ja Vantaalla vuokrat laskivat kummassakin 0,6 prosenttia. Edelliseen vuosineljännekseen verrattuna vuokrat laskivat kaikissa kaupungeissa hivenen. Eri huoneistotyypeistä eniten laskivat yksiöiden vuokrat, joiden indeksin vuosimuutos oli -0,8 prosenttia. Myös kaksioiden vuokrat kääntyivät jälleen pieneen laskuun, kun taas isompien asuntojen vuokrien vuosimuutos oli tasan nolla prosenttia.

Kahdella edellisellä vuosineljänneksellä laskeneet käyttöasteet kääntyivät nyt jälleen nousuun, ja kesäkuun ensimmäisen päivän tilanteessa pääkaupunkiseudun ammattimaisten omistajien omistaman vuokra-asuntokannan käyttöaste oli keskimäärin 93,5 prosenttia. Viime vuoden vastaavaan ajanjaksoon verrattuna käyttöaste oli nyt lähes 1,5 prosenttiyksikköä korkeampi. Erot käyttöasteissa pääkaupunkiseudun kaupunkien välillä kapenivat viimeisimmän vuosineljänneksen aikana ja käyttöaste vaihteli Vantaan 93,1 prosentista Espoon 93,7 prosenttiin.

Pääkaupunkiseudun ulkopuolisista suurista yli 100 000 asukkaan kaupungeista vuokrien kehitys jatkui vahvimpana Tampereella, jossa vuokraindeksin vuosimuutos oli 1,1 prosenttia. Myös Turussa, Lahdessa ja Kuopiossa vuosimuutos pysytteli positiivisena, kun taas Jyväskylässä vuokrat laskivat hivenen ja Oulussa yli prosentin. Edelliseen vuosineljännekseen verrattuna vuokrat laskivat hivenen kaikissa kaupungeissa Lahtea lukuun ottamatta.

Pääkaupunkiseudun ulkopuolisten suurten kaupunkien vuokra-asuntojen käyttöasteet ovat vuodesta 2020 lähtien pysytelleet selkeästi pääkaupunkiseutua korkeampina. Viime kesästä lähtien käyttöasteiden kehitys on kuitenkin ollut useimmissa kaupungeissa negatiivista, ja nyt pääkaupungin ulkopuolisten suurten kaupunkien keskimääräinen käyttöaste oli vain hivenen pääkaupunkia korkeampi, 93,9 prosenttia. Käyttöaste pysyttelee 95 prosentin tuntumassa Tampereella, Oulussa, Lahdessa ja Kuopiossa, kun taas Turussa ja Jyväskylässä käyttöaste oli kesäkuun alun tilanteessa pääkaupunkiseudun kaupunkeja heikompi.

Tiedot perustuvat KTI:n neljännesvuosittain päivitettävään asuntovuokratietokantaan. Nyt julkaistu indeksipäivitys kattaa 2.3. – 1.6.2026 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan KTI:n tietokanta kattaa lähes 112 000 vapaarahoitteista vuokra-asuntoa. Yhdeksän suurimman kaupungin uusia vuokrasopimuksia kuvaavat indeksit pohjautuvat kaikkiaan lähes 9 700 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 21 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan syyskuussa, ja se kattaa 2.6. – 1.9.2026 välisenä aikana alkaneet uudet vuokrasopimukset.

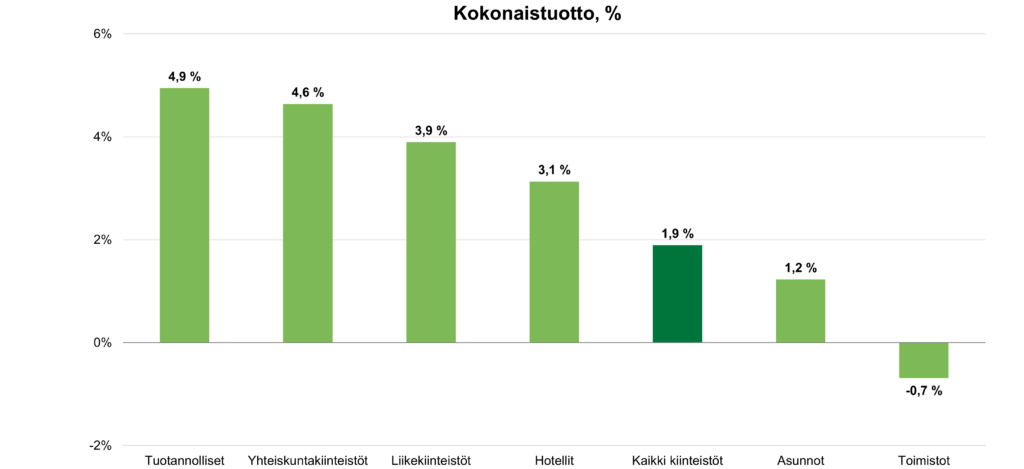

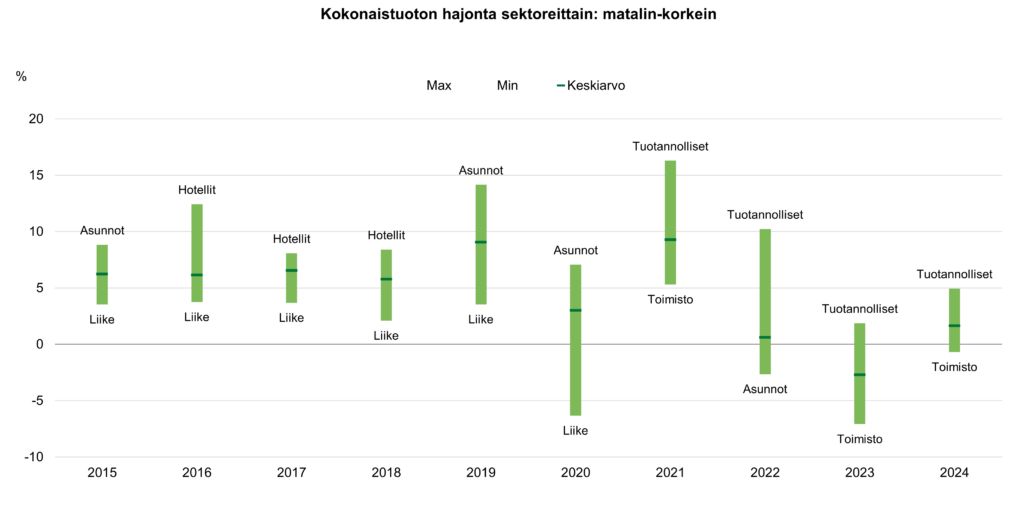

Ammattimaisten kiinteistösijoittajien omistamien kiinteistöjen kokonaistuotto nousi korkeimmaksi sitten vuoden 2021 ja oli 3,5 prosenttia vuonna 2025. Sijoituskiinteistöjen markkina-arvojen lasku jatkui edelleen, mutta kolmea edellistä vuotta loivempana. Nettotuottoaste nousi keskimäärin 5,1 prosenttiin parantuneiden käyttöasteiden sekä laskeneiden markkina-arvojen tukemana. Eri kiinteistösektoreista parasta tuottoa tarjosivat edellisen vuoden tapaan tuotannolliset kiinteistöt.

KTI Kiinteistöindeksin tulokset perustuvat 50 ammattimaisesti hallinnoituun kiinteistösijoitussalkkuun, joiden yhteisarvo on hieman yli 35 miljardia euroa. Indeksi kattaa 36 prosenttia Suomen ammattimaisesta kiinteistösijoitusvarallisuudesta. KTI Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen kokonaistuottoa, joka muodostuu toteutuneesta nettotuotosta sekä markkina-arvojen muutoksesta.

Markkina-arvot laskivat keskimäärin 1,6 prosenttia

Korkojen nousu käynnisti sijoituskiinteistöjen markkina-arvojen laskun vuonna 2022. Vuonna 2025 kiinteistöjen markkina-arvojen lasku jatkui, mutta huomattavasti loivemmin kuin edeltävänä kolmena vuonna. Kiinteistösijoitusten tuottovaatimusten nousu painoi markkina-arvoja edelleen vuonna 2025. Tuottovaatimusten nousu kuitenkin tasaantui kiinteistösijoitusmarkkinoiden vilkastumisen myötä vuoden loppua kohden. Tuottojen erot eri kiinteistösektoreiden välillä pysyvät edelleen suurina. Toteutunut nettotuottoaste nousi edellisestä vuodesta 0,3 prosenttiyksikköä keskimäärin 5,1 prosenttiin.

Asuntokiinteistöjen kokonaistuotto nousi 3,3 prosenttiin

Asuntokiinteistöt ovat ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori noin 35 prosentin osuudellaan koko kiinteistösijoitusvarallisuudesta. Asuntokiinteistöjen markkina-arvot laskivat reippaasti vuosina 2022-2024, ja vaikka arvonmuutoksen etumerkki jäi negatiiviseksi myös vuonna 2025, päästiin arvonmuutoksessa jo lähelle nollatasoa. Asuntokiinteistöjen nettotuottoaste jatkoi nousuaan pääosin laskeneiden markkina-arvojen tukemana, mutta myös taloudellinen käyttöaste vahvistui edelliseen vuoteen verrattuna ja oli keskimäärin 93,5 prosenttia. Markkina-arvojen lasku jatkui voimakkaimpana uudemmassa asuntorakennuskannassa. Suurimmista kaupungeista arvonmuutos kipusi juuri ja juuri positiiviseksi Helsingissä ja Tampereella.

Toimistokiinteistöt jälleen huonoiten tuottava kiinteistösektori

Tilakysynnän epävarmuuden ja vähenemisen painamien toimistokiinteistöjen kokonaistuotto kipusi vain vaivoin positiiviseksi ja jäi 0,4 prosenttiin vuonna 2025. Toimistokiinteistöjen keskimääräinen vuotuinen markkina-arvojen lasku viimeisten viiden vuoden aikana lähentelee viittä prosenttia. Markkina-arvoja painoi myös vuonna 2025 ennen kaikkea tuottovaatimusten nousu, joka jatkui muita kiinteistösektoreita voimakkaampana. Myös toimistokiinteistöissä nettotuottoaste nousi edelliseen vuoteen verrattuna, mutta nousu perustuu yksinomaan markkina-arvojen laskuun. Toimistokiinteistöjen taloudellinen käyttöaste jatkoi laskuaan ja painui keskimäärin alle 80 prosenttiin Kiinteistöindeksin kattamassa toimistokiinteistökannassa.

Tuotannolliset kiinteistöt tuottivat parhaiten myös vuonna 2025

Tuotannollisten kiinteistöjen – erilaisten varasto-, logistiikka- ja tuotantokiinteistöjen – kokonaistuotto nousi 7,2 prosenttiin vuonna 2025. Sektori on viimeisten viiden vuoden aikana ollut parhaiten tuottava kiinteistösektori vuotuisella 7,9 prosentin kokonaistuotollaan. Vuonna 2025 tuotannollisten kiinteistöjen arvonmuutos kipusi ainoana kiinteistösektorina lievästi positiiviseksi. Tuotannollisten kiinteistöjen tuottoja tukee myös muita sektoreita selkeästi korkeampi nettotuottoaste. Sektorin paino koko kiinteistösijoitusmarkkinoista jää kuitenkin reilusti alle kymmeneen prosenttiin.

Liikekiinteistöjen kokonaistuotto nousi 4,8 prosenttiin

Liikekiinteistöjen keskimääräinen kokonaistuotto nousi lähes prosenttiyksiköllä edelliseen vuoteen verrattuna. Sektorin markkina-arvojen lasku jatkui edelleen, mutta edellisiä vuosia loivempana. Kauppakeskuskiinteistöjen kokonaistuotto jäi muita liikekiinteistöjä matalammaksi myös vuonna 2025, kun sekä arvonmuutos että nettotuottoaste jäivät muita liikekiinteistöjä heikommiksi.

Yhteiskuntakiinteistöjen arvonmuutos lähellä nollaa

Julkisten palvelujen tuottamiseen tarkoitettujen yhteiskuntakiinteistöjen osuus kiinteistösijoitusmarkkinoiden kokonaisvarallisuudesta nousi jo yli kymmeneen prosenttiin vuonna 2025. Myös niiden tuottokehitys on viime vuosina ollut useimpia muita sektoreita vahvempaa. Yhteiskuntakiinteistöjen kokonaistuottoja tukevat vakaat nettotuotot ja korkeat käyttöasteet. Sektorin arvonmuutos jäi vain hitusen negatiiviseksi vuonna 2025, kun tuottovaatimukset pysyttelivät vakaana, ja kokonaistuotto nousi 6,2 prosenttiin. Yhteiskuntakiinteistöjen alasegmenteistä parasta tuottoa tarjosivat edellisen vuoden tapaan opetuskiinteistöt, joissa arvonmuutos kipusi selkeästi positiiviseksi.

Lisätietoja: Hanna Kaleva, toimitusjohtaja hanna.kaleva@kti.fi KTI Kiinteistötieto Oy

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja asiantuntijapalveluja kiinteistöalan ammattimaisille toimijoille.

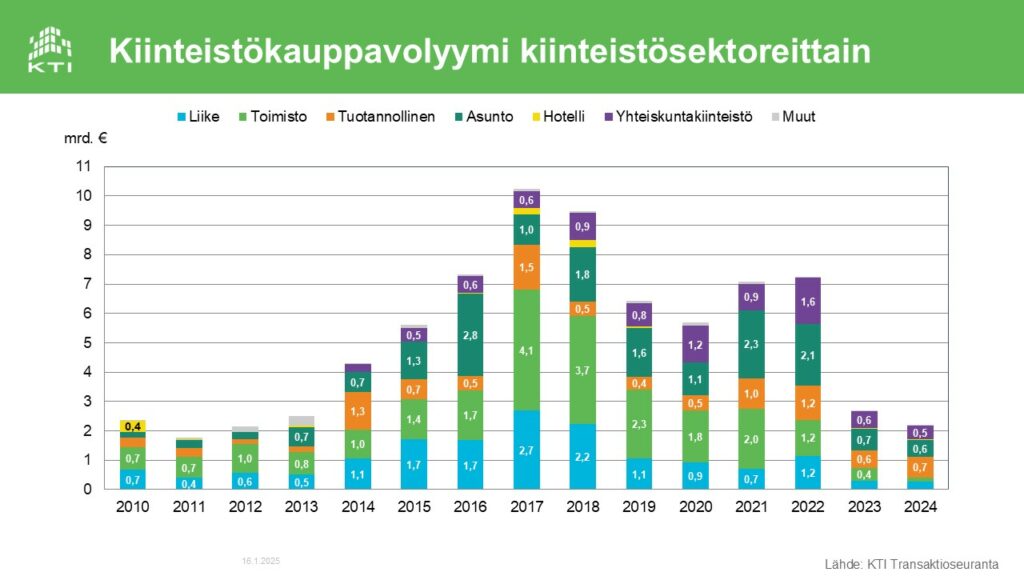

Ammattimaisten kiinteistökauppamarkkinoiden kaupankäynti vilkastui vuoden 2025 aikana selkeästi. KTI Transaktioseurannan mukaan koko vuoden kiinteistökauppavolyymi ylsi lähes 4,4 miljardiin euroon, eli lähes kaksinkertaiseksi edellisen vuoden poikkeuksellisen matalaan, alle 2,3 miljardiin euroon jääneeseen tasoon verrattuna.

Kaupankäynti kiihtyi vuoden loppua kohden. Vuoden viimeisen neljänneksen kauppavolyymi kohosi useiden portfoliokauppojen ansiosta 1,9 miljardiin euroon, joka oli korkein kvartaalivolyymi vuoden 2022 huhti-kesäkuun jälkeen. Osittain kauppavolyymin kasvuun vaikuttivat erilaiset rakennejärjestelyt ja myyjien taloudelliset haasteet.

Kotimaiset sijoittajat nettomyyjiä, muista Pohjoismaista tulevat kiinteistösijoittajat aktiivisia ostajia

Kaupankäyntiä siivitti varsinkin ulkomaisen sijoituskysynnän kasvu. Ulkomaisten kiinteistösijoittajien osuus koko vuoden kauppavolyymista nousi 60 prosenttiin. Yhteensä ulkomaiset sijoittajat hankkivat vuoden 2025 aikana kiinteistöjä Suomesta 2,6 miljardilla eurolla, kun edellisenä vuonna ulkomaisten sijoittajien ostot jäivät noin miljardiin euroon. Ulkomaisten sijoittajien hankinnoista noin kaksi kolmasosaa oli muista Pohjoismaista tulevien, pääosin ruotsalaisten ja norjalaisten sijoittajien tekemiä.

Kotimaisten ammattimaisten kiinteistösijoittajien yhteenlasketut kiinteistömyynnit ylittivät ostojen määrän vuonna 2025. Ostajapuolella suurin kotimainen ryhmä olivat kiinteistösijoitusyhtiöt 14 prosentin osuudellaan kokonaisvolyymista.

Yhteiskuntakiinteistöt nousivat sektoritilaston kärkeen, liikekiinteistöjen kaupankäynti piristyi

Vuoden 2025 vaihdetuimmaksi kiinteistösektoriksi nousi ensimmäistä kertaa julkisten palvelujen tuottamiseen käytetyt yhteiskuntakiinteistöt, joiden osuus vuoden kokonaisvolyymista oli 30 prosenttia. Sektorin 1,3 miljardin euron vuosivolyymia kasvattivat useat portfoliokaupat, joita tehtiin esimerkiksi erilaisista asumispalvelu- ja päiväkotikiinteistöistä sekä muutamat suuret yksittäisten kohteiden kaupat. Aivan vuoden lopulle ajoittui vuoden suurin kiinteistökauppa, jossa norjalainen Public Property Invest osti ruotsalaisen SBB:n kiinteistösalkun. Suomen kiinteistöjen osuus oli kaupassa yli 500 miljoonaa euroa.

Asuntokiinteistöt olivat jälleen sektoritilaston kärkipäässä 22 prosentilla kokonaisvolyymista. Vuoden suurimmat asuntokiinteistösalkkukaupat julkistettiin kesällä, joista toisessa Kojamo myi lähes 2000 asuntoa amerikkalaislähtöisen Apollon hallinnoimille rahastoille ja Avant Capital Partnersille, ja toisessa kaupassa Erikoissijoitusrahasto OP-Vuokratuotto myi SATOlle noin 1000 asuntoa. Liikekiinteistömarkkinoilla oli takana pari varsin hiljaista vuotta, mutta vuonna 2025 niiden kauppavolyymi yli kaksinkertaistui edellisestä vuodesta ja nousi lähes 800 miljoonaan euroon. Kauppaa käytiin ennen kaikkea erilaisista super- ja hypermarket- sekä big box -kiinteistöistä.

Toimistokiinteistöjen kaupankäyntivolyymi lähes kolminkertaistui edelliseen vuoteen verrattuna, mutta oli yhä varsin matala. Edellisenä vuonna sektoritilaston kärkipaikkaa pitäneet tuotannolliset kiinteistöt olivat puolestaan ainoa sektori, jolla kauppavolyymi laski edelliseen vuoteen verrattuna. Toimistojen osuus kokonaisvolyymista jäi 11 ja tuotannollisten kiinteistöjen 13 prosenttiin. Monesta aiemmasta vuodesta poiketen vuoden 2025 aikana tehtiin myös useampi merkittävä hotellikiinteistökauppa, joista osassa taustalla oli tosin myyjän vaikea tilanne.

Lisätietoa ja tarkempia analyyseja kiinteistökaupoista on saatavilla KTI Transaktioseurannasta: Mikko Soutamo, puh. 050 548 0480, mikko.soutamo(a)kti.fi tai Olli-Pekka Virkola, puh. 050 330 5287, olli-pekka.virkola(a)kti.fi. KTI Transaktioseurannan linjauksia löytyy täältä.

Ammattimaisten kiinteistösijoittajien omistamien kiinteistöjen kokonaistuotto nousi 1,9 prosenttiin vuonna 2024. Sijoituskiinteistöjen markkina-arvojen lasku jatkui edelleen, mutta paria edellistä vuotta loivempana. Nettotuottoaste nousi keskimäärin 4,8 prosenttiin laskeneiden markkina-arvojen tukemana. Kiinteistösijoitusmarkkinoiden kahden suurimman kiinteistösektorin – asunto- ja toimistokiinteistöjen – keskimääräistä heikompi menestys painoi kiinteistösijoitusten tuottoja.

KTI Kiinteistöindeksin tulokset perustuvat 54 ammattimaisesti hallinnoituun kiinteistösijoitussalkkuun, joiden yhteisarvo on noin 37 miljardia euroa. Indeksi kattaa 39 prosenttia Suomen ammattimaisesta kiinteistösijoitusvarallisuudesta. KTI Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen kokonaistuottoa, joka muodostuu toteutuneesta nettotuotosta sekä markkina-arvojen muutoksesta.

Markkina-arvojen lasku loiveni

Korkojen nousu on painanut sijoituskiinteistöjen markkina-arvoja vuodesta 2022 lähtien. Vuonna 2024 kiinteistöjen markkina-arvot laskivat keskimäärin 2,8 prosenttia. Vaikka korkojen kehitys tasaantui vuoden aikana, kirjattiin kiinteistöjen tuottovaatimuksiin kuitenkin nousua koko vuodelle 2024. Lisäksi kysynnän yleinen epävarmuus painaa etenkin toimistokiinteistöjen markkina-arvoja. Tulevat vuokranäkymät vaikuttavat positiivisesti etenkin yhteiskunta-, mutta myös liike- ja asuntokiinteistöjen markkina-arvoihin.

Asuntokiinteistöt ovat ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori noin 35 prosentin osuudellaan koko kiinteistösijoitusvarallisuudesta. Asuntokiinteistöjen markkina-arvojen reipas lasku veti sektorin kokonaistuotot negatiivisiksi vuosina 2022 ja 2023. Vuonna 2024 arvojen lasku hidastui, ja hienoisesti kohonnut nettotuottoaste veti kokonaistuoton positiiviseksi 1,2 prosenttiin. Pääkaupunkiseudulla sekä asuntokiinteistöjen arvonkehitys että nettotuotot olivat muuta maata heikompia. Pääkaupunkiseudun nettotuottoja painoi edelleen varsin matalana pysytellyt keskimääräinen käyttöaste. Suurista kaupungeista korkein kokonaistuotto kirjattiin vuonna 2024 Oulun asuntokiinteistöille.

Toimistokiinteistöjen kokonaistuotto pysyi negatiivisena

Tilakysynnän epävarmuuden painamien toimistokiinteistöjen kokonaistuotto pysyi ainoana sektorina negatiivisena myös vuonna 2024 ja päätyi -0,7 prosenttiin. Tuottovaatimusten nousun seurauksena toimistokiinteistöjen markkina-arvot laskivat muita kiinteistösektoreita enemmän. Helsingin ydinkeskustan toimistojen arvojen lasku tasaantui hieman keskimääräistä loivemmaksi vuonna 2024 edellisen vuoden jyrkän pudotuksen jälkeen. Toimistomarkkinoiden keskimääräisiä tuottolukuja painavat myös sekä olemattomat vuokrannousuodotukset että jo lähtökohtaisesti matalien käyttöasteiden luisuminen edelleen. Myös omistajien kulut kasvoivat edelleen, kun vuokralaisten houkutteleminen ja pitäminen edellyttää entistä enemmän toimenpiteitä. Toimistosektorin prosentuaalinen nettotuottoaste kuitenkin nousi edellisestä vuodesta arvojen laskun seurauksena.

Tuotannolliset kiinteistöt tuottivat parhaiten jo neljättä vuotta peräkkäin

Tuotannollisten kiinteistöjen – erilaisten varasto-, logistiikka- ja tuotantokiinteistöjen – suosio on vahvistunut kiinteistösijoitusmarkkinoilla viime vuosina. Tuotannolliset kiinteistöt oli vuonna 2024 kiinteistökauppamarkkinoiden vaihdetuin sektori yli 30 prosentin osuudellaan vuoden varsin matalaksi jääneestä transaktiovolyymistä. Koko kiinteistösijoitusmarkkinoista sektorin paino jää kuitenkin vain noin kahdeksaan prosenttiin. Kolmen edeltävän vuoden tapaan tuotannolliset kiinteistöt olivat parhaiten tuottava kiinteistösektori myös vuonna 2024, ja niiden kokonaistuotto nousi 4,9 prosenttiin. Muita sektoreita korkeampi nettotuottoaste riitti kompensoimaan edelleen lievästi negatiiviseksi jääneen arvonmuutoksen.

Kauppakeskusten heikko menestys painaa liikekiinteistösektorin tuottoja

Liikekiinteistöjen keskimääräinen kokonaistuotto asettui 3,9 prosenttiin vuonna 2024. Sektorin markkina-arvojen lasku hidastui alle kahteen prosenttiin. Muista sektoreista poiketen liikekiinteistöjen keskimääräinen nettotuottoaste laski vuonna 2024 erityisesti kauppakeskuskiinteistöjen nousseiden kulujen painamana. Myös arvojen lasku jatkui kauppakeskuskiinteistöissä muita liikekiinteistöjä jyrkempänä.

Yhteiskuntakiinteistöjen markkina-arvot pitivät parhaiten pintansa

Viime vuosina vahvasti kasvanut yhteiskuntakiinteistöjen sektori sisältää esimerkiksi erilaisia asumispalvelu-, opetus- ja terveydenhuollon kiinteistöjä. Sektorin osuus koko kiinteistösijoitusmarkkinasta nousi lähelle 10 prosenttia vuonna 2024. Yhteiskuntakiinteistöjen kokonaistuotto nousi 4,6 prosenttiin vuonna 2024, kun arvojen lasku hidastui keskimäärin yhden prosentin tuntumaan. Pitkien vuokrasopimusten ja vakavaraisten vuokralaisten tukemana sektorin sopimusvuokrat jatkoivat nousuaan ja käyttöaste pysytteli yli 98 prosentissa. Opetuskiinteistöjen kokonaistuotto nousi vuonna 2024 asumispalvelu- ja terveydenhuollon kiinteistöjä korkeammaksi muita loivemman arvojen laskun tukemana.

Lisätietoja: Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, 040 5555 269

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja asiantuntijapalveluja kiinteistöalan ammattimaisille toimijoille.

Kiinteistökauppamarkkinoiden piristyminen antaa vielä toistaiseksi odottaa itseään. KTI Transaktioseurannan mukaan vuoden 2024 kiinteistökauppavolyymi jäi noin 2,2 miljardiin euroon, eli 18 prosenttia edellistäkin vuotta matalammaksi. Kauppavolyymit ovat nyt samalla tasolla kuin 2010-luvun alkuvuosina, vaikka Suomen ammattimaisten kiinteistösijoitusmarkkinoiden kokonaiskoko on lähes kaksinkertaistunut kuluneen vuosikymmenen aikana.

Päättyneen vuoden vilkkain vuosineljännes oli huhti-kesäkuu, jolloin kauppavolyymi ylitti 800 miljoonaa euroa. Vuoden viimeisellä neljänneksellä volyymi ylitti niukasti puolen miljardin euron rajan, mutta jäi lähes 40 prosenttia vuoden 2023 viimeistä vuosineljännestä matalammaksi.

Tuotannolliset kiinteistöt nousivat sektoritilaston kärkeen, toimistojen volyymi historiallisen matala

Tuotannolliset kiinteistöt olivat vuoden 2024 vaihdetuin kiinteistösektori 31 prosentin osuudella kokonaisvolyymista, ja myös ainoa kiinteistösektori, jonka kauppavolyymi kasvoi vuoteen 2023 verrattuna. Kyseessä oli toinen kerta KTI:n tilastohistoriassa, kun tuotannolliset kiinteistöt nousivat sektoritilaston kärkeen. Tuotannollisten kiinteistöjen noin 700 miljoonan euron vuosivolyymi koostui sekä salkkukaupoista että isojen logistiikkakeskusten ja pienempien tuotannollisten kiinteistöjen yksittäisistä hankinnoista. Vuoden suurin kiinteistökauppakin tehtiin tuotannollisella sektorilla, kun Blackstonen hallinnoima rahasto osti kesällä Aktiivihallien 22 tuotannollisen kiinteistön salkun 135 miljoonalla eurolla.

Asuntokiinteistöt olivat sektoritilaston kärjessä vuosina 2021-2023. Vuonna 2024 asuntokiinteistöjen osuus kokonaisvolyymistä oli lopulta 26 prosenttia. Yhteiskuntakiinteistöt ovat viime vuosina vastanneet tasaisesti noin viidenneksestä kokonaisvolyymista, ja vuonna 2024 ne olivat jälleen sektoritilaston kolmossijalla 21 prosentin osuudella. Liikekiinteistöjen osuus kauppavolyymista nousi hieman edellisestä vuodesta, mutta jäi 12 prosenttiin. Toimistokiinteistöjen kauppavolyymi jäi sekä prosenteissa että euroissa mitattuna historiallisen matalaksi. Toimistokauppoja tehtiin vuoden 2024 aikana vain noin 150 miljoonalla eurolla, joka vastasi seitsemää prosenttia kokonaisvolyymista.

Ulkomaiset sijoittajat pysyivät netto-ostajina

Ulkomaisten kiinteistösijoittajien osuus kauppavolyymista laski edellisen vuoden 59 prosentista nyt 45 prosenttiin. Netto-ostot pysyivät kuitenkin selvästi positiivisina, sillä ulkomaiset sijoittajat ostivat vuoden 2024 aikana Suomessa kiinteistöjä noin miljardilla eurolla ja vastaavasti myivät noin 400 miljoonalla eurolla.

Kotimaiset kiinteistörahastot kääntyivät puolestaan entistä selkeämmin nettomyyjiksi, sillä vuoden aikana ne myivät kiinteistöjä noin 600 miljoonalla eurolla ja ostivat vain 300 miljoonalla eurolla. Etenkin erikoissijoitusrahastot olivat vahvasti myyntilaidalla. Kotimaisista sijoittajaryhmistä kiinteistösijoitusyhtiöt nousivat suurimmaksi ostajaryhmäksi 16 prosentin osuudellaan kokonaisvolyymista.

Lisätietoa ja tarkempia analyyseja kiinteistökaupoista on saatavilla KTI Transaktioseurannasta: Mikko Soutamo, puh. 050 548 0480, mikko.soutamo(a)kti.fi tai Olli-Pekka Virkola, puh. 050 330 5287, olli-pekka.virkola(a)kti.fi. KTI Transaktioseurannan linjauksia löytyy täältä.

Verkkosivustomme käyttää evästeitä selauskokemuksen parantamiseen, sisällön kohdentamiseen, verkkosivuston liikenteen analysointiin sekä mainosten näyttämiseen ja kohdentamiseen. Mikäli evästeiden käyttö estetään, voi se heikentää sivuston käytettävyyttä ja estää osa sivuston toiminnoista. Lue lisää evästekäytännöistämme.

Välttämättömät/toiminnalliset

Always active

Välttämättömät evästeet ovat tarpeellisia verkkosivuston perustoimintojen kannalta. Ne auttavat tekemään sivustosta käytettävän mahdollistamalla perusominaisuuksia kuten sivunavigointi ja pääsyn suojattuihin osioihin sivustolla. Ilman näitä evästeitä verkkosivusto ei toimi kunnolla.

Preferences

Asetuksiin liittyvät evästeet ovat tarpeen oikeutetussa tarkoituksessa, kuten sellaisten asetusten tallentamiseksi, joita käyttäjä ei ole erikseen pyytänyt.

Analytiikka/statistiikka

The technical storage or access that is used exclusively for statistical purposes.Analytiikka-evästeet keräävät tietoa siitä, miten kävijät käyttävät verkkosivustoa. Ne auttavat ymmärtämään, mitkä sivut ja osiot sivustosta ovat suosittuja, miten kävijät liikkuvat sivustolla ja miten he löytävät sivuston. Tämä auttaa parantamaan sivuston toimivuutta ja käyttäjäkokemusta.

Markkinointi/mainonta

Markkinointievästeitä käytetään seuraamaan kävijöitä eri verkkosivustojen läpi. Nämä evästeet auttavat näyttämään mainoksia, jotka ovat merkityksellisiä ja kiinnostavia yksittäiselle käyttäjälle, ja näin ollen arvokkaita julkaisijoille ja kolmannen osapuolen mainostajille.