Lehdistötiedote, julkaisuvapaa 12.11.

KTI Markkinakatsaus ja RAKLI-KTI Toimitilabarometri: Kiinteistöt kiinnostavat sijoittajia, mutta kauppavolyymit pysyvät matalina

Kiinteistöjen houkuttelevuus säilyy sijoitusmarkkinoilla vahvana, mutta kiinteistömarkkinoiden kaupankäyntivolyymit pysyvät alavireisinä. Korona korostaa markkinoiden eriytymistä sekä sijoitus- että vuokramarkkinoilla: kun parhaiden kohteiden tuottovaatimukset painuvat ja vuokrakysyntä pysyy vakaana, on riskillisempien kiinteistöjen myytävyys ja vuokrattavuus vallitsevissa olosuhteissa haasteellista. Toimisto- ja liiketilavuokramarkkinoilla epävarmuus kasvaa. Vuokra-asuntokysyntä pysyttelee vahvana suurimmissa kaupungeissa.

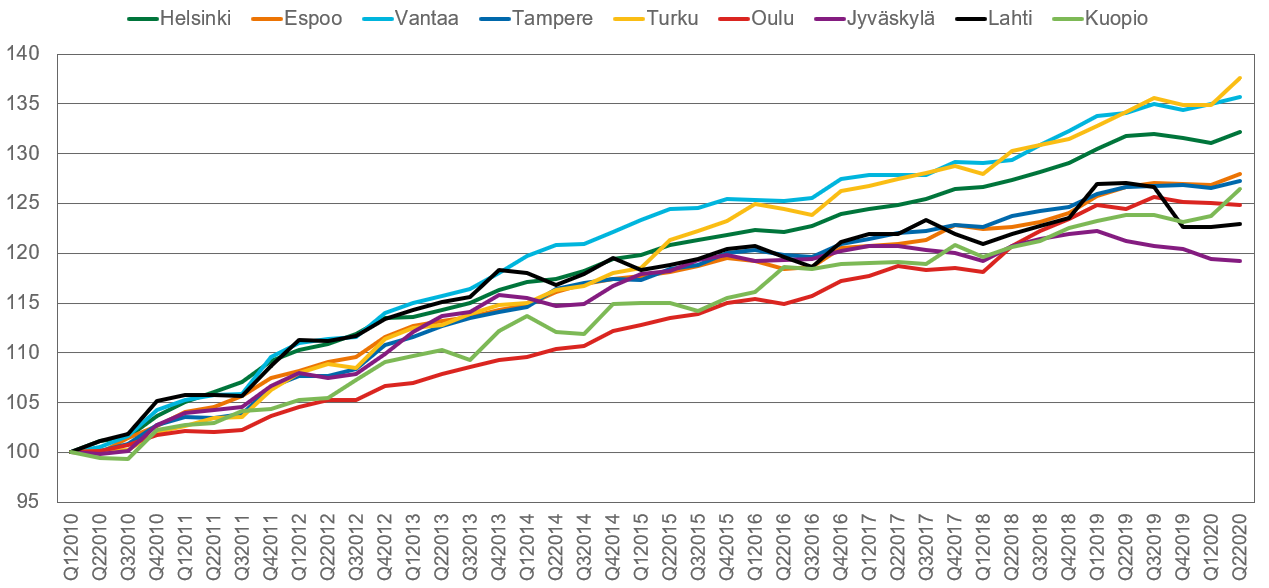

Toinen ja kolmas vuosineljännes hiljaisimpia vuosikausiin

Kuluvan vuoden tammi-lokakuun kiinteistökauppavolyymi oli kohtuulliset 4,3 miljardia euroa. Käytännössä kaksi kolmasosaa tähänastisesta volyymistä syntyi kuitenkin vuoden kahden ensimmäisen kuukauden aikana. Keväällä markkinat hyytyivät koronan seurauksena hetkeksi täysin, ja toisen neljänneksen volyymi jäi 0,5 miljardiin euroon. Hienoisesti piristyneistä tunnelmista ja hetkellisesti löyhentyneistä rajoituksista huolimatta ei heinä-syyskuussa päästy juurikaan korkeampiin lukemiin. Vaikka koronan aiheuttamat matkustusrajoitukset rajoittavat etenkin ulkomaisten sijoittajien operaatioita, nousee kansainvälisten sijoittajien osuus kuluvan vuoden volyymistä 53 prosenttiin.

Korona on hiljentänyt kaupankäynnin ja muuttanut sijoittajien kiinnostuksen painopisteitä

Merkittävien kiinteistökauppojen volyymi Suomessa

Lähde: KTI Transaktioseuranta

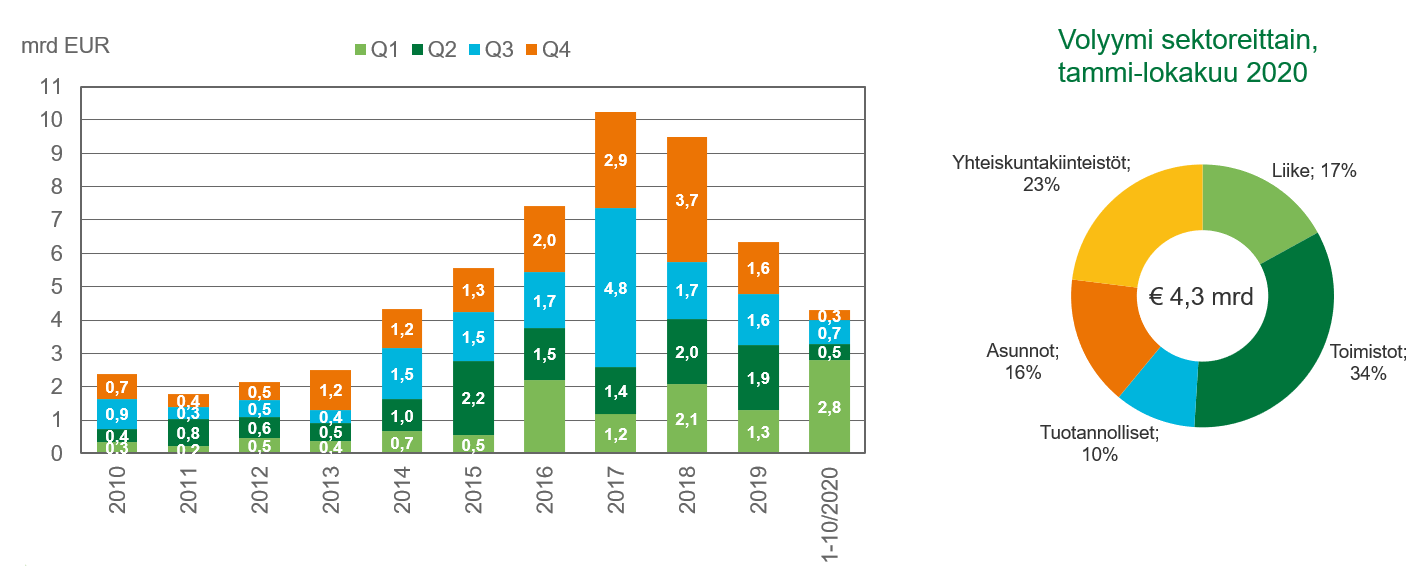

Parhaiden kohteiden nettotuottovaatimukset painuivat matalimmiksi ikinä

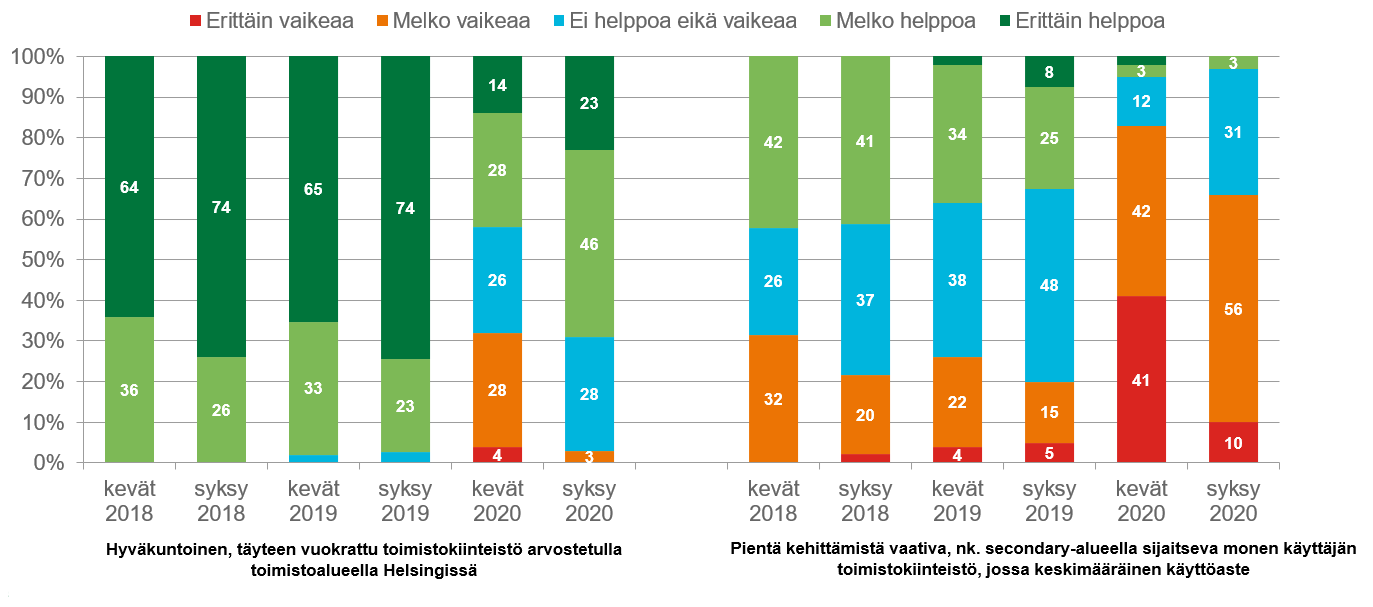

Kriisi kohtelee erilaisia kiinteistöjä eri tavoin. Sijoitusmarkkinoiden pääomamäärät pysyvät korkeina ja korot negatiivisina, ja siksi vakaita nettotuottoja tarjoavat kiinteistöt houkuttelevat sijoittajia. Kriisi kasvattaa etenkin riskittömimpien, vakaan kassavirran kohteiden suosiota, ja toisaalta korostaa riskillisempiin kohteisiin liittyvää epävarmuutta. Siksi voimakas sijoituskysyntä painaa etenkin matalan riskin niin kutsuttujen prime-kohteiden tuottovaatimuksia. Lokakuussa toteutetussa RAKLI-KTI Toimitilabarometrissa Helsingin keskustan prime-toimiston ja hyväsijaintisen vuokra-asuntokohteen tuottovaatimukset painuivat matalimmalle tasolleen ikinä, 3,7 ja 3,4 prosenttiin. Parhaiden kohteiden myyntiedellytykset arvioidaan kyselyssä hyviksi, kun vastaavasti kaksi kolmasosaa vastaajista arvioi, että riskillisemmän kohteen myynti olisi nykytilanteessa vaikeaa.

Prime-toimistojen ja asuntojen tuottovaateet matalampia kuin ikinä

Prime-kohteiden nettotuottovaatimukset, Helsingin keskusta

Lähde: RAKLI-KTI Toimitilabarometri

Sijoittajakiinnostus painottuu prime-kohteisiin, riskillisempiin vaikea löytää ostajaa

Mikäli olisitte myymässä seuraavia kohteita, kuinka vaikeaa/helppoa arvioisitte myynnin olevan nykyisessä markkinatilanteessa mm. myyntiajan, potentiaalisten ostajien lukumäärän ja kaupan ehtojen näkökulmasta, %

Lähde: RAKLI-KTI Toimitilabarometri

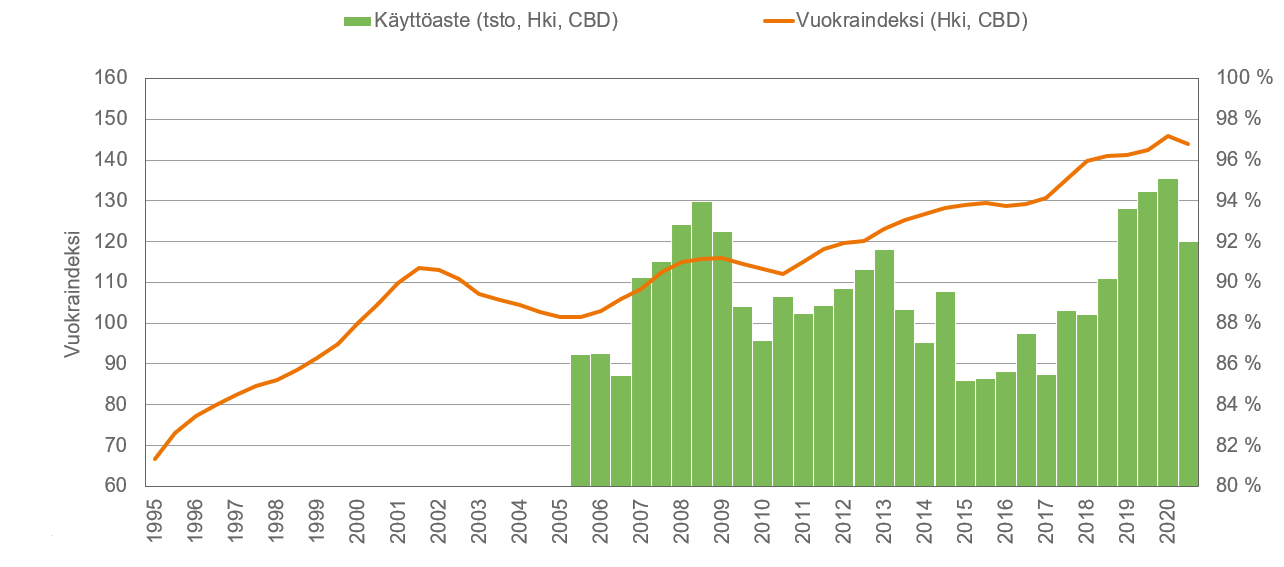

Helsingin keskustan toimistovuokrissa pieni notkahdus, eriytyminen korostuu

Koronakriisi tyhjensi toimistot keväällä ja sai monet yritykset pohtimaan tilatarpeitaan uusista lähtökohdista. Muuttuneiden työskentelytapojen vaikutukset näkyvät toimistotilakysynnässä viiveellä, ja niiden arviointi on epävarmuuden jatkuessa vaikeaa. Juuri nyt koronan myötä heikentynyt suhdannetilanne vähentää tilatarvetta, ja käytössä olevan toimistotilan kokonaismäärää kuvaava nettokäyttöönotto kääntyi KTI:n seurannassa pääkaupunkiseudulla noin 100 000 neliötä negatiiviseksi syyskuun 2019 ja elokuun 2020 välisellä jaksolla. Helsingin keskustan uusia toimistovuokrasopimuksia kuvaava KTI:n vuokraindeksi notkahti muutaman vahvan nousuvuoden jälkeen maalis-elokuussa alkaneissa sopimuksissa 1,3 prosenttia negatiiviseksi. Toimistovuokratunnuslukuja leimaa kuitenkin markkinoiden hiljeneminen, ja uusia vuokrasopimuksia alkoi sekä neliö- että lukumäärällä mitattuna selkeästi normaalia vähemmän. Jo ennestään heikko pääkaupunkiseudun toimistojen käyttöaste painui KTI:n seurannassa 83 prosenttiin. Vaikka tilatarve kokonaisuutena todennäköisesti vähenee, kiristää korona tiloille asetettuja laatu- ja turvallisuusvaatimuksia, mikä ylläpitää markkinatilanteeseen nähden vireää uudisrakentamista, ja etenkin vanhempien tilojen käyttöasteisiin kohdistunee jatkossakin laskupaineita.

Toimistovuokrat notkahtivat hiljaisilla markkinoilla

Helsingin ydinkeskustan toimistovuokraindeksi ja käyttöaste

Lähde: KTI Vuokravertailu, toimitilat

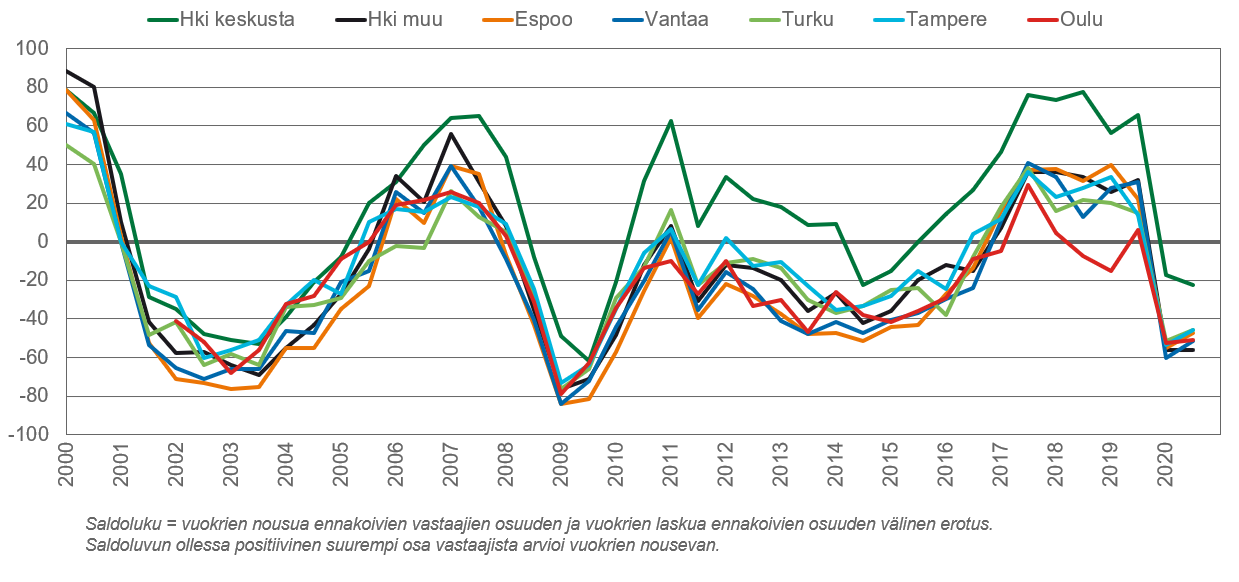

Odotukset toimistovuokramarkkinoilla negatiiviset

Toimistovuokraennusteiden saldoluvut, seuraavat 6 kk

Lähde: RAKLI-KTI Toimitilabarometri

Liiketilavuokramarkkinoiden tilanne ja näkymät pysyvät alavireisinä

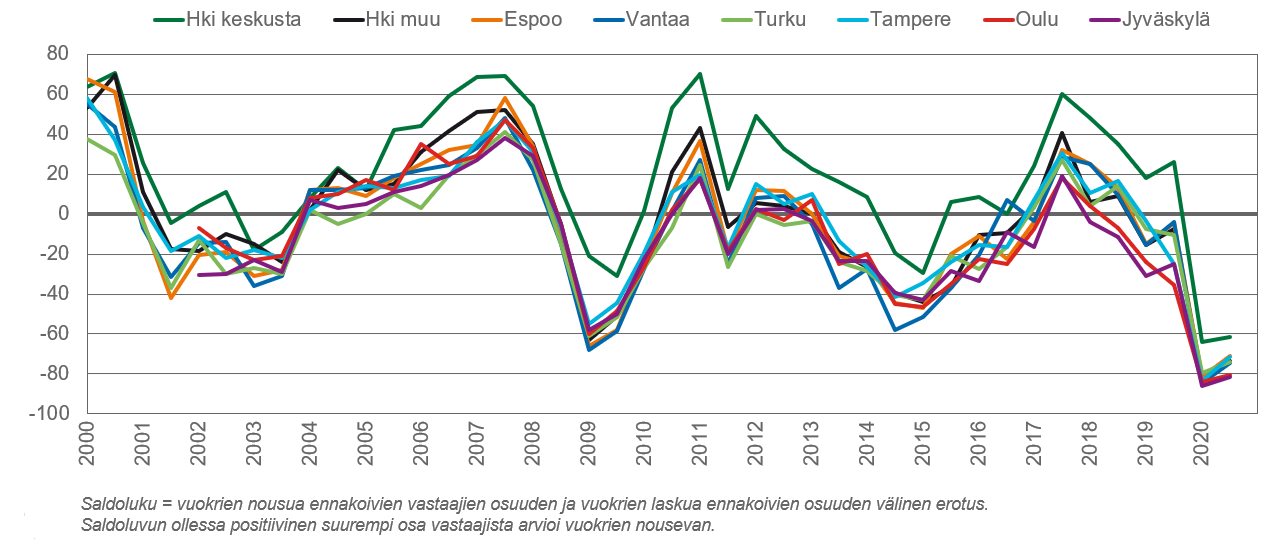

Liiketilavuokramarkkinoiden näkymät ovat koronan myötä synkenneet. Jo aiemminkin epävarmuudesta kärsineiden liikekiinteistöjen tuottovaatimukset ovat sijoitusmarkkinoilla nousseet, ja Helsingin keskustaan noteerattiin nyt RAKLI-KTI Toimitilabarometrissa 4,7 prosentin tuottovaade, mikä on 0,4 prosenttiyksikköä korkeampi kuin matalimmillaan keväällä 2019. Barometrissa yli 70 prosenttia vastaajista ennakoi pääkaupunkiseudun liiketilojen vajaakäytön kasvavan. Helsingin keskustassa hieman yli 60 prosenttia, ja muualla pääkaupunkiseudulla reilusti yli 70 prosenttia alan asiantuntijoista odottaa liiketilavuokrien laskevan. Liiketilamarkkinoita leimaavat samat trendit kuin vähittäiskauppaa: kun kahviloiden ja ravintoloiden ja muotikaupan näkymät painuvat, pysyy päivittäistavaran ja kodin sisustamiseen liittyvien käyttäjien ja tilojen asema vahvana. Koronan myötä kasvanut verkkokauppa vahvistaa myös hyvien logistiikkatilojen kysyntää sijoitus- ja vuokramarkkinoilla.

Liiketilavuokrien näkymät pysyvät synkkinä

Liiketilavuokraennusteiden saldoluvut, seuraavat 6 kk

Lähde: RAKLI-KTI Toimitilabarometri

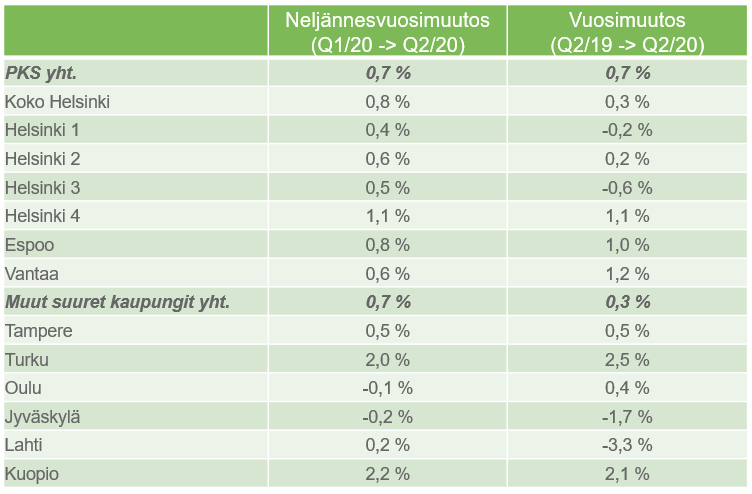

Vuokra-asuntotarjonta kasvaa, kysyntä vahvaa suurimmissa kaupungeissa

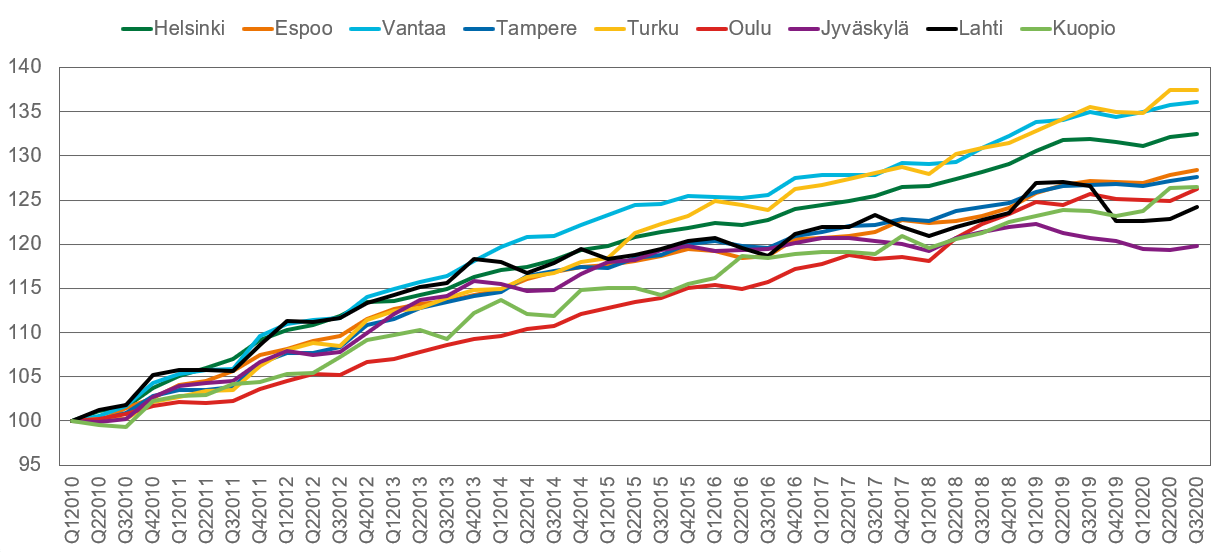

Vuokra-asunnot ovat houkutelleet sijoittajia viime vuosina, ja korona vahvistaa asuntosijoittamisen suhteellista asemaa sijoitusmarkkinoilla entisestään. Suurimmissa kaupungeissa vuokra-asuntokysyntä säilyy vahvana, ja vuokrat ovat jatkaneet nousuaan. KTI uusia asuntovuokrasopimuksia kuvaava indeksi nousi pääkaupunkiseudulla kolmannella vuosineljänneksellä keskimäärin 0,7 prosenttia edellisen vuoden vastaavaan ajanjaksoon verrattuna. Pääkaupunkiseudun ulkopuolella kysyntä jatkuu vahvimpana Tampereella ja Turussa. Suurten kaupunkien vuokra-asuntomarkkinoita leimaa tarjonnan voimakas kasvu, ja KTI:n seurannassa oli pääkaupunkiseudulla syyskuun lopussa rakenteilla 10 700 vuokra-asuntoa kokonaan vuokrakäyttöön tulevissa rakennuksissa. Kolmen suurimman kaupunkiseudun ulkopuolella tarjonnan kasvu on jo viime vuosina hillinnyt vuokrien nousua. Heikkenevä talous- ja työllisyystilanne hillinnee osaltaan vuokrien nousua, mutta vahva kysyntä ylläpitänee käyttöasteita ja vuokratasoja vähintään kohtuullisesti myös jatkossa

Suurimpien kaupunkien asuntovuokrien nousu jatkuu mutta hidastuu

KTI Asuntovuokraindeksit, uudet vuokrasopimukset, indeksi Q1/2010 = 100

Lähde: KTI Vuokravertailu, asunnot

Lisätietoja:

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 555 5269

Mikko Östring, johtaja, RAKLI ry, puh. 050 301 8933

Tiedote perustuu KTI Kiinteistötieto Oy:n 12.11.2020 julkaisemaan Markkinakatsaukseen sekä lokakuussa toteutettuun RAKLI-KTI Toimitilabarometrikyselyyn. Barometriin vastasi 66 kiinteistömarkkinoiden ammattilaista.

Tilaa KTI Markkinakatsaus, syksy 2020

Lataa lehdistötiedote ja lehdistötiedotteen graafit pdf-muodossa.

KTI:n tuore raportti kuvaa vähittäiskaupan tilojen käytön, omistamisen ja johtamisen tilannetta ja tulevaisuudennäkymiä.

KTI:n tuore raportti kuvaa vähittäiskaupan tilojen käytön, omistamisen ja johtamisen tilannetta ja tulevaisuudennäkymiä.