The Finnish property investment market continues to grow supported by a healthy capital growth and active new development. The investment universe is expanding in both traditional and emerging property sectors, including, for instance, properties needed for public service provision. Foreign investors currently account for approximately one third of the total invested market. Of the domestic investor groups, property funds and companies continue to strengthen their position in the market.

The total size of the Finnish property investment market exceeded €77 billion

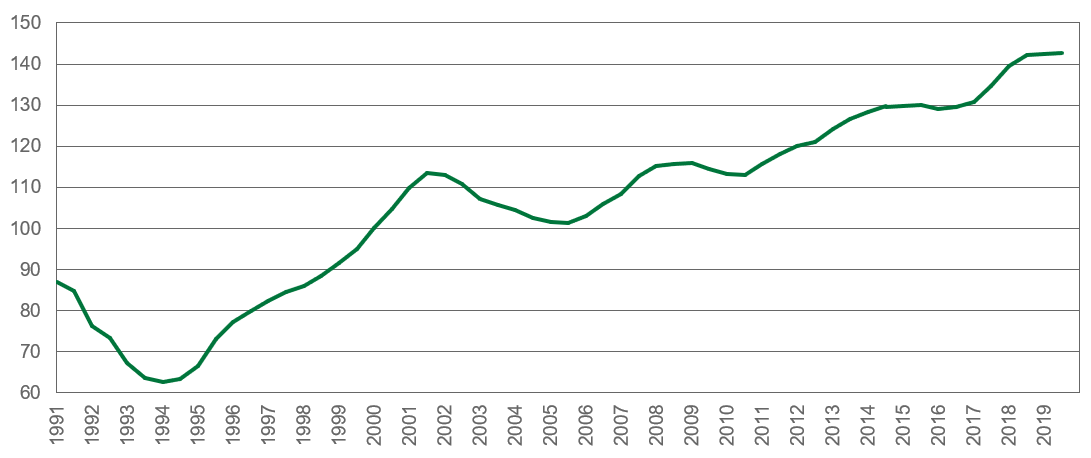

The total size of the invested property market increased by 11% in 2019, and amounted to €77.1 billion at the end of the year. The growth was a result of both increasing market values and overall growth in the investment property stock. Foreign investors continued to increase their Finnish exposure, and currently represent 32% of the total investment universe. Also domestic property investment funds and companies continued to increase their property investments in 2019. Finnish institutional investors’ direct domestic investments grew slightly, by some €0.4 billion in 2019, but their share of the total market fell to approximately 22%, having stood at 32% only five years earlier.

Residential retains its position as the largest sector in the investment market

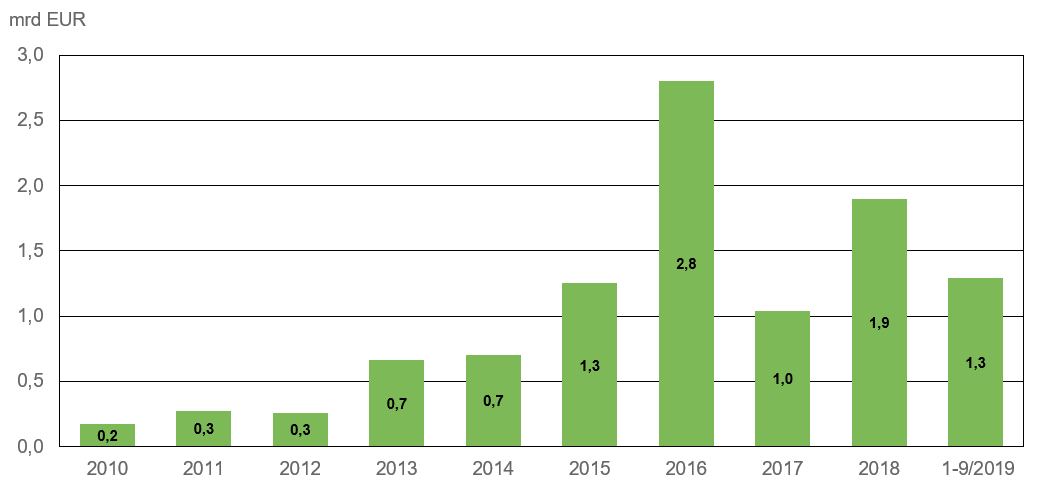

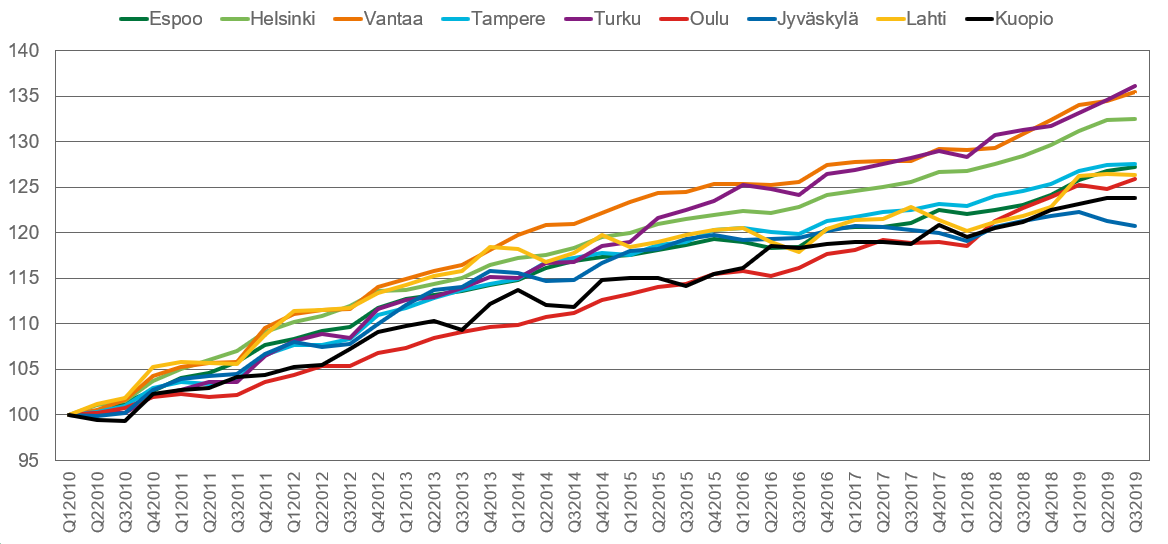

The share of residential properties of the invested property stock continued to increase in 2019, and stood at 32% at the end of the year, up from 29% in 2018. The increase was supported by a healthy capital growth, which amounted to 9.7% in the KTI Index, as well as by the active new development of rental residential properties. In 2019, Finnish rental residential properties continued to attract all kinds of investors, with also foreign investors increasing their role in the market. The share of office properties decreased slightly to 26%, while the shares of public use and hotel properties amounted to 7 and 5%, respectively.

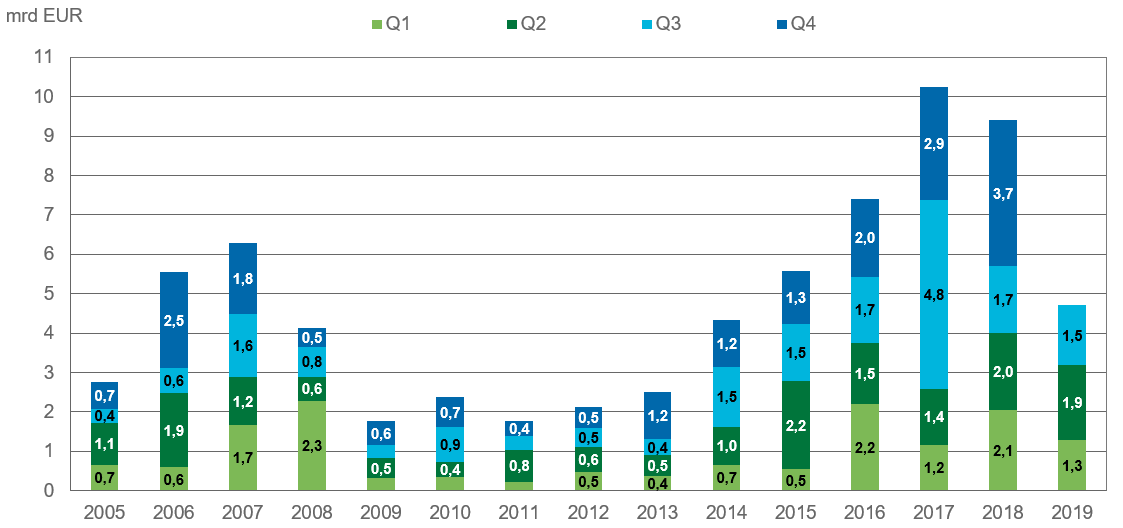

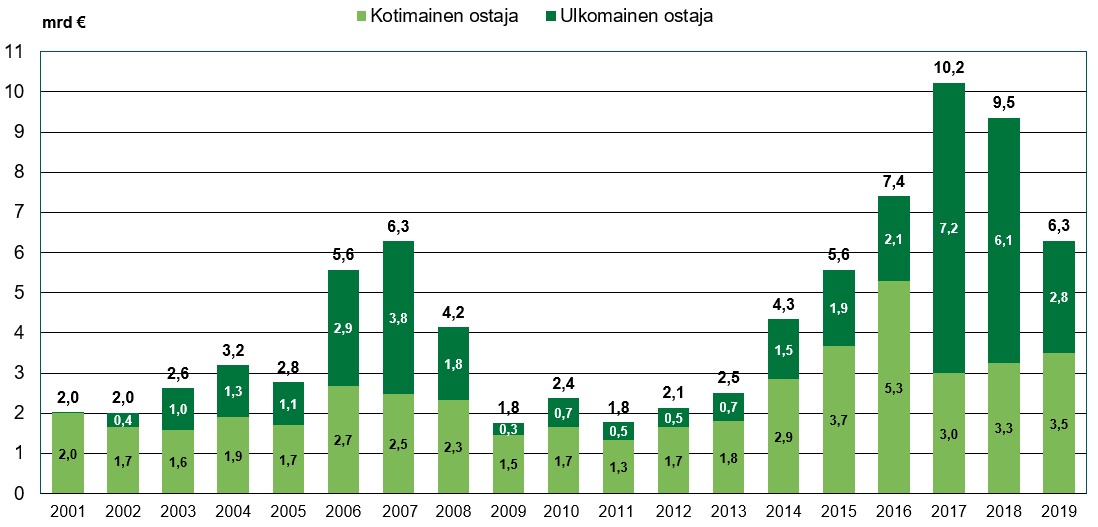

Transaction volume amounted to €6.3 billion in 2019

Despite the significant decrease from the previous two years’ record high volumes, property transaction market remained active in 2019. The total volume amounted to €6.3 billion, of which foreign investors accounted for 45%. The 33% decline in the total volume compared to the previous year was mainly a result of the lack of individual exceptionally large transactions in 2019. Offices were the most traded property sector with a 37% share of the total volume.

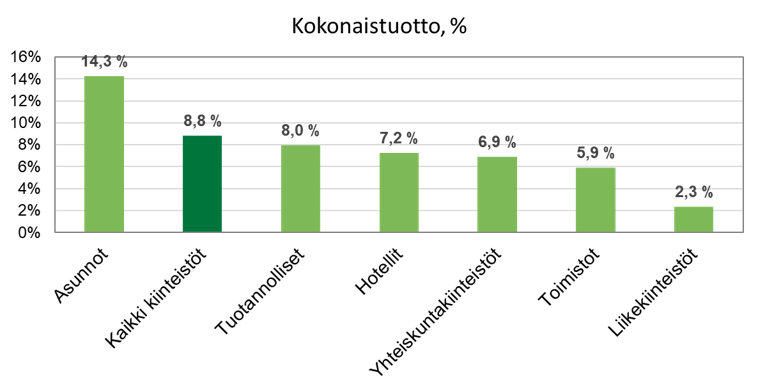

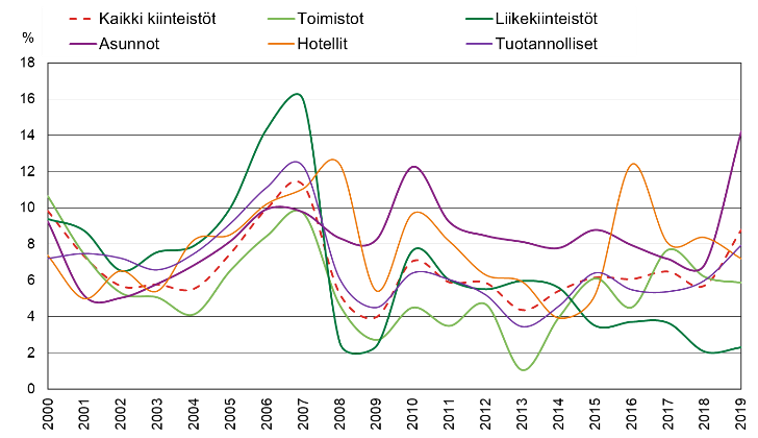

Prime properties’ investment performance remains strong

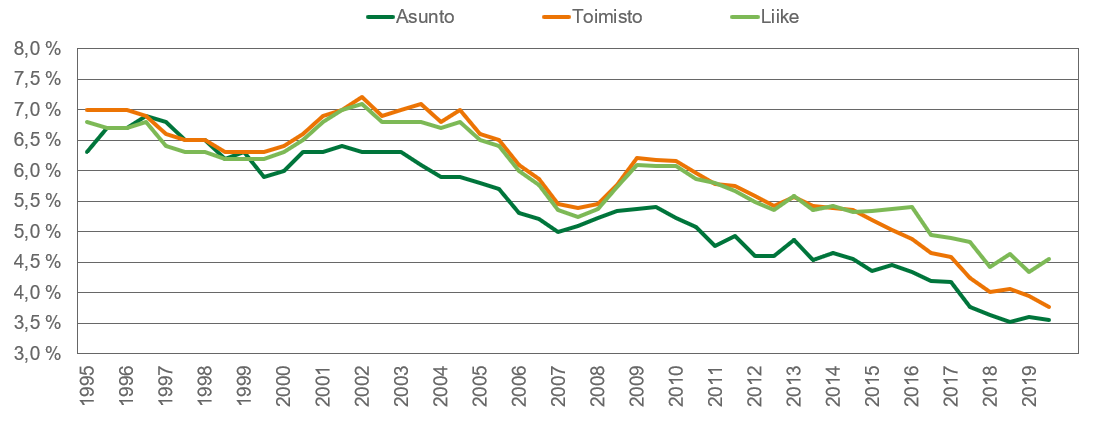

According to the KTI Index, the total return of the Finnish property market amounted to 8.8% in 2019, comprising an income return of 4.7% and capital growth of 4%. Residential was, again, the best performing property sector with a total return of 14.3%, as the positive rental outlook and continuous yield compression supported the healthy capital growth. In the office market, prime properties continued to perform well supported by both increasing rents and decreasing yields, while in the secondary assets, high vacancy rates and increasing costs pressured the returns. As a result, total return for offices stood at 5.9% for the whole country. In the retail sector, capital growth has remained negative in the past years for both shopping centre and other retail properties, and in 2019, total return ended up at 2.3%. Increasing share of e-commerce, changing consumer behavior as well as the growth in the retail property stock increase the uncertainty in the rental outlook, and investors’ cautiousness create upward pressure on yields. At the same time, retail properties’ share of the total invested universe has continued to decrease.

Read more about the structure, players, market practices and conditions in the Finnish property investment market on The Finnish Property Market 2020 report, published today. The report is published annually in March.

Read more about the structure, players, market practices and conditions in the Finnish property investment market on The Finnish Property Market 2020 report, published today. The report is published annually in March.

Subscribe to The Finnish Property Market 2020

KTI wishes to thank the partners of the publication: The City of Helsinki, KIINKO Real Estate Education, Kojamo, Newsec, RAKLI, SEB Group, Sirius Capital Partners and Skanska.

Printed reports can be ordered from kti(a)kti.fi (price 49 € + VAT).

For more information, please contact: Hanna Kaleva, hanna.kaleva(a)kti.fi, tel. +358 40 555 5269

KTI on julkaissut uuden raportin kiinteistöjen omistamisen tulevaisuudesta ja sen taustalla vaikuttavista trendeistä. ”Mistä KIRA-ala puhuu” -katsauksemme julkaistiin nyt kolmatta kertaa ja toivottavasti saamme jatkaa perinnettä myös jatkossa. Katsauksissa pyrimme nostamaan esille ja herättämään keskustelua suurista, koko kiinteistö- ja rakennusalaan vaikuttavista kehitystrendeistä. Raportti on tuotettu Kiinteistöalan Koulutussäätiön tuella. Raportti julkaistiin Kiinteistöalan Vuosiseminaarissa, jossa aiheesta kuultiin myös key note -puheenvuoro ja paneelikeskustelu. Toivottavasti raportti löytää käyttöä ja herättää ajatuksia ja keskustelua myös muissa tilaisuuksissa ympäri vuoden. Otamme mielellämme vastaan palautetta raportista ja kuulemme mahdollisista ideoistanne tulevien katsaustemme aiheiksi.

KTI on julkaissut uuden raportin kiinteistöjen omistamisen tulevaisuudesta ja sen taustalla vaikuttavista trendeistä. ”Mistä KIRA-ala puhuu” -katsauksemme julkaistiin nyt kolmatta kertaa ja toivottavasti saamme jatkaa perinnettä myös jatkossa. Katsauksissa pyrimme nostamaan esille ja herättämään keskustelua suurista, koko kiinteistö- ja rakennusalaan vaikuttavista kehitystrendeistä. Raportti on tuotettu Kiinteistöalan Koulutussäätiön tuella. Raportti julkaistiin Kiinteistöalan Vuosiseminaarissa, jossa aiheesta kuultiin myös key note -puheenvuoro ja paneelikeskustelu. Toivottavasti raportti löytää käyttöä ja herättää ajatuksia ja keskustelua myös muissa tilaisuuksissa ympäri vuoden. Otamme mielellämme vastaan palautetta raportista ja kuulemme mahdollisista ideoistanne tulevien katsaustemme aiheiksi.