Muuttuva talous- ja sijoitusmarkkinaympäristö haastaa kiinteistömarkkinaa. Toistaiseksi vilkkaasti käytyyn kiinteistökauppaan odotetaan hiljenemistä ja sijoittajien kiinnostus kohdentuu lähinnä turvallisimmiksi koettuihin kohteisiin. Heikkenevä taloustilanne ja yritysten kustannuspaineet heijastuvat toimitilavuokramarkkinoille, jossa ennakoidaan vajaakäytön kasvavan. Vuokra-asuntomarkkinoilla epävarma tilanne puolestaan vahvistaa kysyntää.

Yli vuosikymmenen kestänyt matalan inflaation ja nollakorkojen leimaama taloudellinen toimintaympäristö on kuluvan vuoden aikana muuttunut dramaattisesti. Epävarmuuden oloissa kiinteistösijoitukset ovat toistaiseksi pärjänneet melko hyvin verrattuna muihin sijoitusluokkiin. Korkojen ja inflaation nousu heijastuvat kuitenkin kiinteistömarkkinoille osin viiveellä. Kiinteistösijoituksiin perinteisesti liitetty inflaatiosuojaominaisuus on paikoin koetuksella, kun vuokralaisten maksukyky ja hiipuva tilakysyntä eivät kaikilla kiinteistösektoreilla ja alueilla mahdollista vuokrien indeksikorotuksia.

Kiinteistökauppaa käyty toistaiseksi reippaasti, hiljenemistä odotettavissa

Kuluvan vuoden kolmen ensimmäisen neljänneksen kiinteistökauppavolyymi nousi kuuteen miljardiin euroon, joka on toiseksi korkein tammi-syyskuun volyymi Suomessa kautta aikain. Vuokra-asuntokiinteistöt ovat kuluvan vuoden vaihdetuin kiinteistösektori noin kolmanneksen osuudella tammi-syyskuun kaupoista. Toiseksi korkein kauppavolyymi on yhteiskuntakiinteistöissä, joissa kolmen ensimmäisen neljänneksen 1,2 miljardin euron volyymi sivuaa aiempaa vuosiennätystä. Sektorin volyymiä on kasvattanut etenkin kuntien into myydä sote-kiinteistöjään: terveydenhuollon kiinteistöillä on kuluvana vuonna käyty kauppaa lähes 900 miljoonalla eurolla. Toimistokiinteistöjen osuus kaupoista on matalampi kuin koskaan aiemmin KTI:n seurannassa, 15 prosenttia.

Korkojen nousu ja epävarma markkinatilanne hiljentävät kiinteistökauppaa

Lokakuussa toteutetussa Rakli-KTI Toimitilabarometrikyselyssä alan asiantuntijat odottavat selkeää pudotusta viime vuosina korkeana pysytelleeseen kiinteistökaupankäyntiin. Ulkomaisen sijoittajakysynnän kehitystä kuvaava saldoluku putosi kevään nollalukemista nyt -47 prosenttiin – oltuaan vielä viime syksynä 78 prosentissa. Myös huomattavasti vakaampaan kotimaiseen sijoituskysyntään odotetaan hiipumista, ja saldoluku putosi lievästi negatiiviseksi. Kauppojen syntymistä vaikeuttaa ennen kaikkea rahoituksen hinnan nousu sekä saatavuuden ja ehtojen kiristyminen. Epävarmassa markkinatilanteessa myös hinnanmuodostus on hankalaa niin mahdollisille ostajille kuin myyjillekin.

Kiinteistösijoitusten tuottovaatimukset pompahtivat

Vielä keväällä ennätysmatalina pysytelleissä Helsingin keskustan nettotuottovaatimuksissa nähtiin nyt Rakli-KTI Toimitilabarometrissa selkeä nousu. Sekä toimistojen 3,8 että liikekiinteistöjen 4,6 prosentin tuottovaateet olivat 0,4 prosenttiyksikköä korkeammat kuin edellisessä kyselyssä. Hyväsijaintisen ja -laatuisen helsinkiläisen vuokra-asuntokiinteistön nettotuottovaatimus nousi reilut 0,2 prosenttiyksikköä 3,4 prosenttiin.

Parhaiden toimistojen vuokrien nousu jatkuu

KTI:n Helsingin keskustan uusia, maalis-elokuussa alkaneita toimistovuokrasopimuksia kuvaava indeksi nousi 4,8 prosenttia edellisen vuoden vastaavaan ajanjaksoon verrattuna. Edelliseen puolivuotisjaksoon verrattuna indeksin nousu hidastui 0,7 prosenttiin. Helsingin ydinkeskustassakin toimistotiloista on kuitenkin tyhjillään noin 10 prosenttia. Rakli-KTI Toimitilabarometrissa lähes 40 prosenttia vastaajista ennakoi pääkaupunkiseudun toimistojen vajaakäytön kasvavan lähitulevaisuudessa. Muualla Suomessa vajaakäytön kasvuun uskoo lähes puolet vastaajista. Epävarma markkinatilanne kärjistää erilaatuisten ja -sijaintisten toimistokohteiden välisiä eroja edelleen, ja suurimmat paineet kohdistuvat heikompilaatuisiin tiloihin.

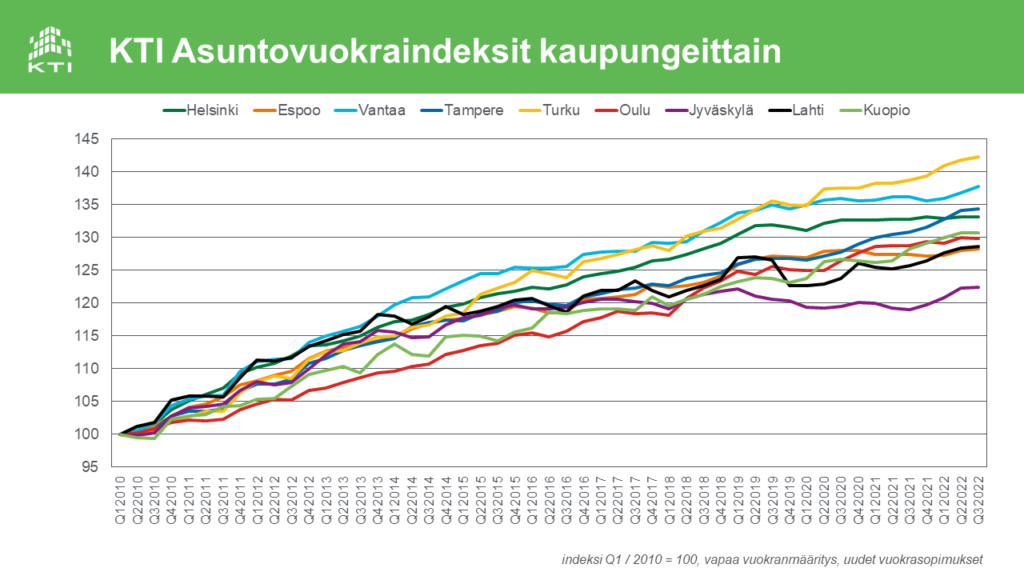

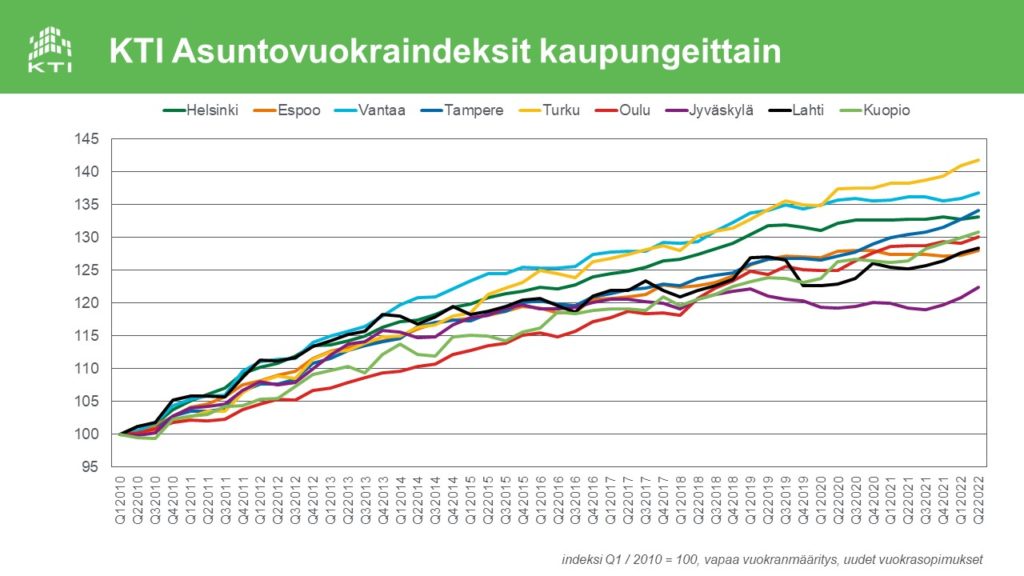

Vuokra-asuntokysyntä vahvistunut, tarjonnan kasvu hidastumassa

Asuntovuokrat ovat viime vuodet polkeneet pääkaupunkiseudulla lähes paikallaan, kun vilkas uudisrakentaminen on kasvattanut tarjontaa. Kuluvan vuoden kesällä vuokrakysyntä vilkastui ja tyhjien asuntojen määrä kääntyi selkeään laskuun kaikissa suurissa kaupungeissa, kun korkojen nousu ja kuluttajien epävarmuus ohjaavat kysyntää omistusasumisesta vuokra-asuntoihin. KTI:n pääkaupunkiseudun asuntovuokraindeksi nousi kesä-elokuussa alkaneissa sopimuksissa 0,6 prosenttia vuoden 2021 vastaavaan ajanjaksoon verrattuna. Vuokra-asuntokannan ripeä kasvu jatkuu toistaiseksi: KTI:n seurannassa oli syyskuun lopun tilanteessa pääkaupunkiseudulla rakenteilla 11 400 asuntoa kokonaan vuokrakäyttöön tulevissa kohteissa. Kuluvana vuonna valmistuu noin 6000 vuokra-asuntoa, mikä jää viime vuoden ennätyksellisestä 6700 asunnosta. Uusien hankkeiden aloitusmäärien ennakoidaan laskevan rakennus- ja rahoituskustannusten nousun painamina. Vuokrien kehitys on jatkunut pääkaupunkiseutua vahvempana Tampereen ja Turun seuduilla, jonne myös valtaosa muun Suomen vuokra-asuntorakentamisesta nykyisellään kohdentuu.

Lue lisää kiinteistömarkkinoiden tilanteesta ja näkymistä tänään julkaistusta KTI Markkinakatsauksesta. Lataa KTI Markkinakatsaus alta.

Lisätietoja:

Hanna Kaleva, KTI, 040 5555 269

Mikko Östring, Rakli, 050 301 8933

Tiedote perustuu KTI Kiinteistötieto Oy:n 8.11.2022 julkaisemaan Markkinakatsaukseen sekä lokakuussa toteutettuun RAKLI-KTI Toimitilabarometrikyselyyn. Barometriin vastasi 49 kiinteistömarkkinoiden ammattilaista.