Lehdistötiedote, julkaisuvapaa 27.10.2020

Suomessa toimii 19 kiinteistöihin ja tontteihin sijoittavaa erikoissijoitusrahastoa, jotka tarjoavat sijoittajille säännellyn ja valvotun väylän ammattimaisesti johdettuihin kiinteistösijoituksiin. Erikoissijoitusrahastot ovat kasvattaneet nopeasti rooliaan kiinteistösijoitusmarkkinoiden toimijoina, ja niiden yhteenlaskettu tase on jo yli kahdeksan miljardia euroa. Koronan seurauksena rahastot kohtaavat nyt ensimmäisen merkittävän markkinakäänteensä. KTI Kiinteistötieto Oy on yhdessä 11 rahaston hoitajayhtiön kanssa tänään julkaissut ensimmäisen markkinakatsauksen suomalaisista kiinteistöihin sijoittavista erikoissijoitusrahastoista.

Rahastot ovat avanneet uuden väylän kiinteistösijoittamiseen

Erikoissijoitusrahastot tarjoavat erityisen sääntelyn ja valvonnan piirissä olevan kiinteistösijoitusvaihtoehdon myös sellaisille sijoittajille, joilla ei aiemmin ole ollut luontevaa väylää kiinteistösijoitusmarkkinoille. Pankkien ja varainhoitoyhtiöiden hallinnoimien rahastojen kautta kiinteistömarkkinoille on kanavoitunut miljardeja euroja uusia pääomia, pääosin kotitalouksien ja pienempien instituutiosijoittajien sijoitusvaroja. Rahastot jakavat vähintään kolme neljäsosaa vuotuisista tuotoistaan rahasto-osuudenomistajilleen, eli rahastosijoitukset tarjoavat kiinteistösijoittamiselle tyypillistä vakaata nettotuottoa. Rahastot ovat niin kutsuttuja avoimia rahastoja, eli ne ovat auki rahasto-osuuksien merkinnöille ja lunastuksille sääntöjensä määrittämällä tavalla, tyypillisesti neljännesvuosittain, ja tarjoavat näin myös ennakoitavaa likviditeettiä sijoittajille.

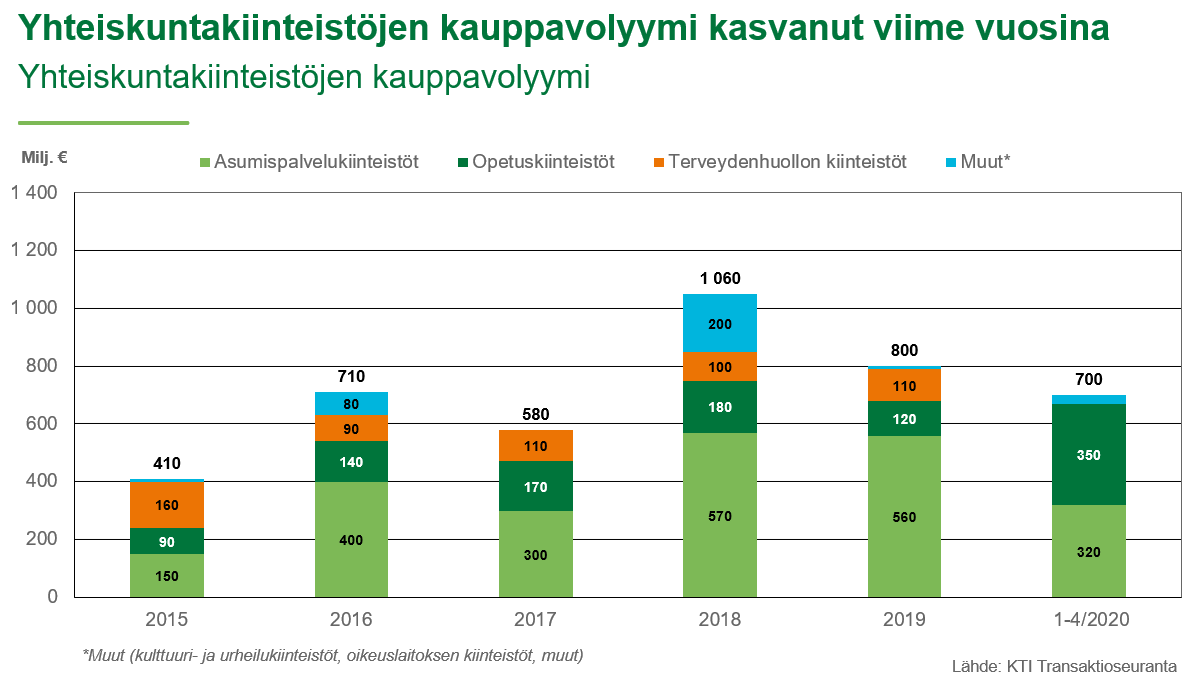

Rahastot omistavat yli 8 miljardin euron kiinteistöt

Kiinteistöihin sijoittavien erikoissijoitusrahastojen yhteenlaskettu kiinteistösijoitusten määrä oli 8,2 miljardia euroa vuoden 2020 puolivälissä. Rahastot sijoittavat kukin oman strategiansa mukaisille kiinteistösijoitussektoreille ja alueille: sijoituksista reilu kolmannes on vuokra-asuntokiinteistöissä, vajaat 30 prosenttia toimisto- ja liikekiinteistöissä ja hieman yli neljännes erilaisissa julkisten palvelujen tuottamiseen käytetyissä yhteiskuntakiinteistöissä. Noin 55 prosenttia rahastojen kiinteistösijoituksista sijaitsee pääkaupunkiseudulla.

Erikoissijoitusrahastot kohtaavat ensimmäisen suhdannekäänteen

Ensimmäinen kiinteistöihin sijoittava erikoissijoitusrahasto on perustettu vuonna 2012, eli ala on toistaiseksi historialtaan melko nuori, ja elänyt kuluvan vuoden alkuun saakka yksinomaan nousevien kiinteistömarkkinoiden olosuhteissa. Luonteeltaan epälikvideihin kiinteistökohteisiin sijoittavien rahastojen likviditeetinhallinta korostuu voimakkaissa suhdannekäänteissä, kun niiden on kyettävä vastaamaan sijoittajiensa mahdollisiin lunastusvaatimuksiin samaan aikaan kun kiinteistömarkkinaolosuhteet muuttuvat merkittävästi. Rahastot hallitsevat likviditeettiään ensisijaisesti käteisvaroillaan sekä lunastus- ja merkintäajoillaan ja -palkkioillaan sekä tarvittaessa vieraan pääoman määrää säätelemällä tai kiinteistösijoituksia myymällä. Sijoittajien etujen ja tasapuolisen kohtelun niin vaatiessa rahasto voidaan myös väliaikaisesti sulkea merkinnöiltä ja lunastuksilta. Rahastojen omistamien kiinteistöjen luotettava ja läpinäkyvä arvonmääritys korostuu suhdannekäänteissä: rahastoilla on velvoite käyttää ulkopuolista ja asiantuntevaa kiinteistönarvioitsijaa rahastonsa arvon määrittämiseksi.

Lisää markkinatietoa ja tunnuslukuja

Alan keskeiset toimijat ovat yhdessä kiinteistöalan asiantuntijayritys KTI Kiinteistötieto Oy:n ja RAKLIn kanssa lähteneet kehittämään erikoissijoitusrahastojen ymmärrettävyyttä ja tunnettuutta kiinteistösijoitusinstrumenttina. Yhteisen kehittämisen tavoitteena on lisätä rahastoista tuotettavaa markkinatietoa ja yhtenäistää rahastojen keskeisimpien tunnuslukujen laskentaa.

Lataa KTI Erikoissijoitusrahastokatsaus 2020

Lisätietoja: Hanna Kaleva, KTI Kiinteistötieto Oy, puh. 040 5555 269

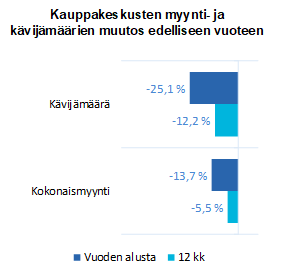

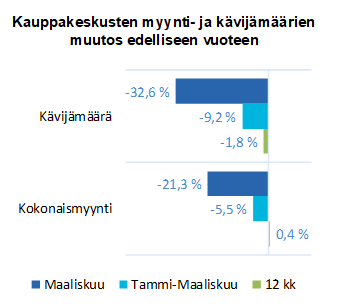

Suomalaisten kauppakeskusten vertailukelpoinen* ensimmäisen vuosipuoliskon kokonaismyynti oli 13,7 prosenttia edellisen vuoden vastaavaa ajanjaksoa matalampi. Koronakriisin vaikutukset näkyivät jyrkkinä etenkin huhti- ja toukokuussa ja kokonaismyynti putosi toisella neljänneksellä yli 21 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Kesäkuussa kokonaismyynti jäi enää 5,5 prosenttia vuoden 2019 kesäkuuta pienemmäksi.

Suomalaisten kauppakeskusten vertailukelpoinen* ensimmäisen vuosipuoliskon kokonaismyynti oli 13,7 prosenttia edellisen vuoden vastaavaa ajanjaksoa matalampi. Koronakriisin vaikutukset näkyivät jyrkkinä etenkin huhti- ja toukokuussa ja kokonaismyynti putosi toisella neljänneksellä yli 21 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Kesäkuussa kokonaismyynti jäi enää 5,5 prosenttia vuoden 2019 kesäkuuta pienemmäksi.

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti putosi 5,5 prosenttia kuluvan vuoden ensimmäisellä neljänneksellä viime vuoden vastaavaan ajanjaksoon verrattuna. Koronakriisin vaikutukset näkyvät ensimmäisen vuosineljänneksen myynti- ja kävijäluvuissa kuitenkin vain osin, kun helmikuun päättyessä muutosluvut olivat vielä positiivisia.

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti putosi 5,5 prosenttia kuluvan vuoden ensimmäisellä neljänneksellä viime vuoden vastaavaan ajanjaksoon verrattuna. Koronakriisin vaikutukset näkyvät ensimmäisen vuosineljänneksen myynti- ja kävijäluvuissa kuitenkin vain osin, kun helmikuun päättyessä muutosluvut olivat vielä positiivisia.