Lehdistötiedote 28.2.2020

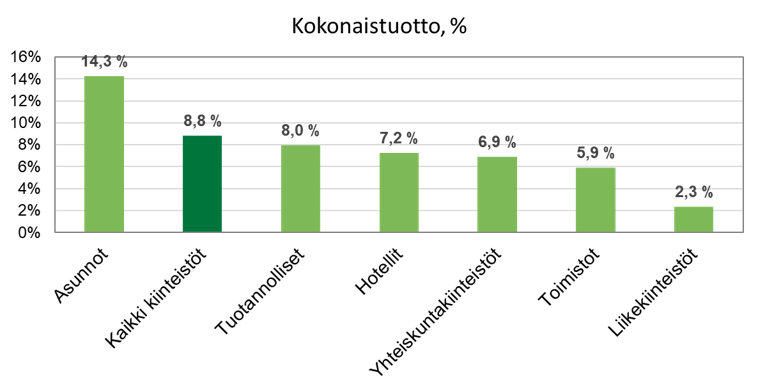

Suomen kiinteistösijoitusmarkkinaa kuvaavan KTI Kiinteistöindeksin kokonaistuotto nousi 8,8 prosenttiin vuonna 2019. Kokonaistuotto muodostui neljän prosentin arvonmuutoksesta ja 4,7 prosentin nettotuotosta. Tuottoja nosti asuntokiinteistöjen markkina-arvojen merkittävä nousu. Toimitilakiinteistöistä parhaiten tuottivat tuotannolliset kiinteistöt korkean nettotuottotasonsa ansiosta. Toimistokiinteistöjen markkina-arvot nousivat hienoisesti, mutta liikekiinteistöjen arvonmuutos pysytteli edelleen negatiivisena. Nousevat kiinteistösijoitusluokat kuten hotellit ja yhteiskuntakiinteistöt kasvattavat merkitystään kiinteistösijoitusmarkkinoilla.

Kiinteistösijoitusten tuotot kiinteistötyypeittäin 2019

Lähde: KTI Kiinteistöindeksi

KTI Kiinteistöindeksin tulokset perustuvat ammattimaisten kiinteistösijoittajien omistamiin, yhteisarvoltaan noin 27,5 miljardin euron kiinteistösijoituksiin, jotka kattavat noin 36 prosenttia Suomen ammattimaisesta kiinteistösijoitusvarallisuudesta. KTI Kiinteistöindeksi kuvaa koko vuoden omistettujen sijoituskiinteistöjen (23 miljardia) kokonaistuottoa, joka muodostuu vuoden toteutuneesta nettotuotosta sekä markkina-arvojen muutoksesta.

Asuntokiinteistöjen markkina-arvoissa merkittävä nousu

Asuntokiinteistöt olivat vuoden 2019 parhaiten tuottava kiinteistösektori 14,3 prosentin kokonaistuotollaan. Asuntokiinteistöjen markkina-arvot nousivat 9,7 prosenttia, mutta nettotuotto putosi 4,2 prosenttiin. Asuntokiinteistöt ovat ammattimaisten kiinteistösijoitusmarkkinoiden suurin kiinteistösektori, ja siksi niiden paino on myös Kiinteistöindeksissä suuri. Asuntokiinteistöjen vuoden 2019 suureen arvonmuutokseen vaikutti osaltaan suurten asuntokiinteistösijoittajien siirtymä kauppahintapohjaisesta tuottoarvopohjaiseen arvostusmenetelmään.

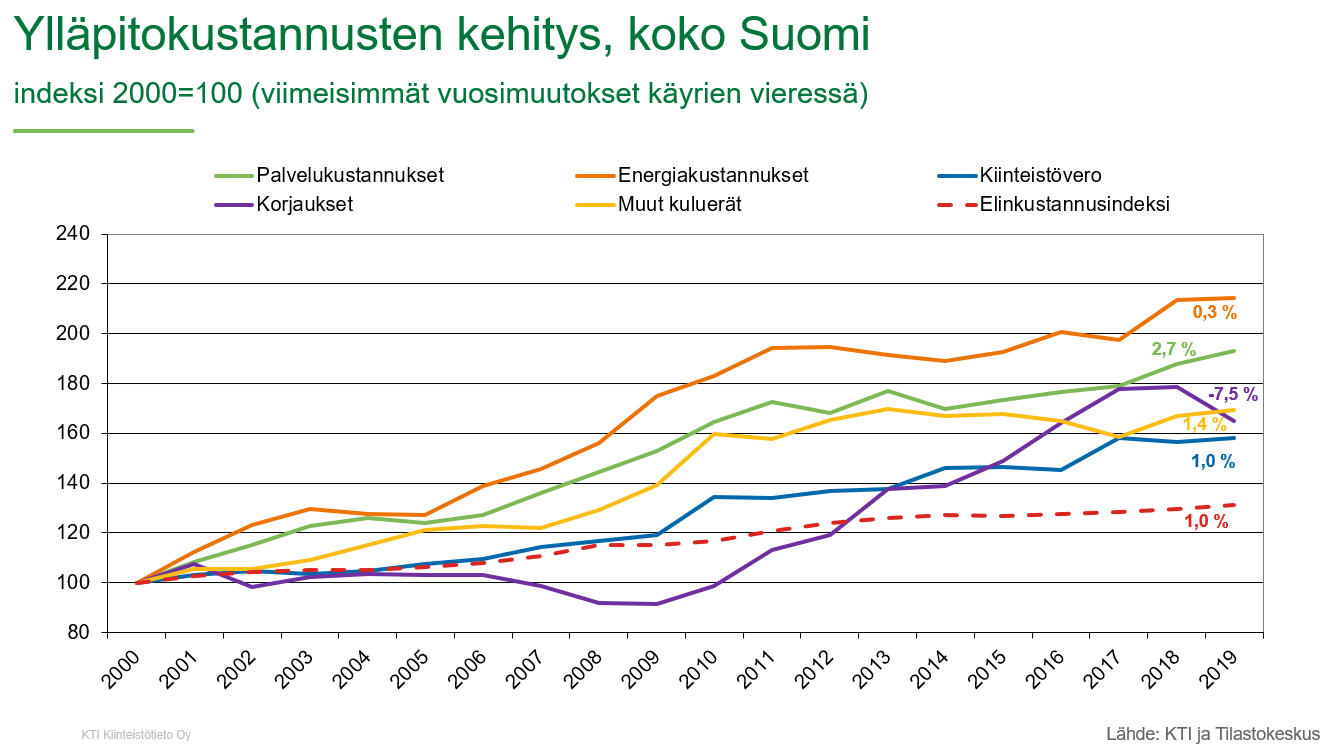

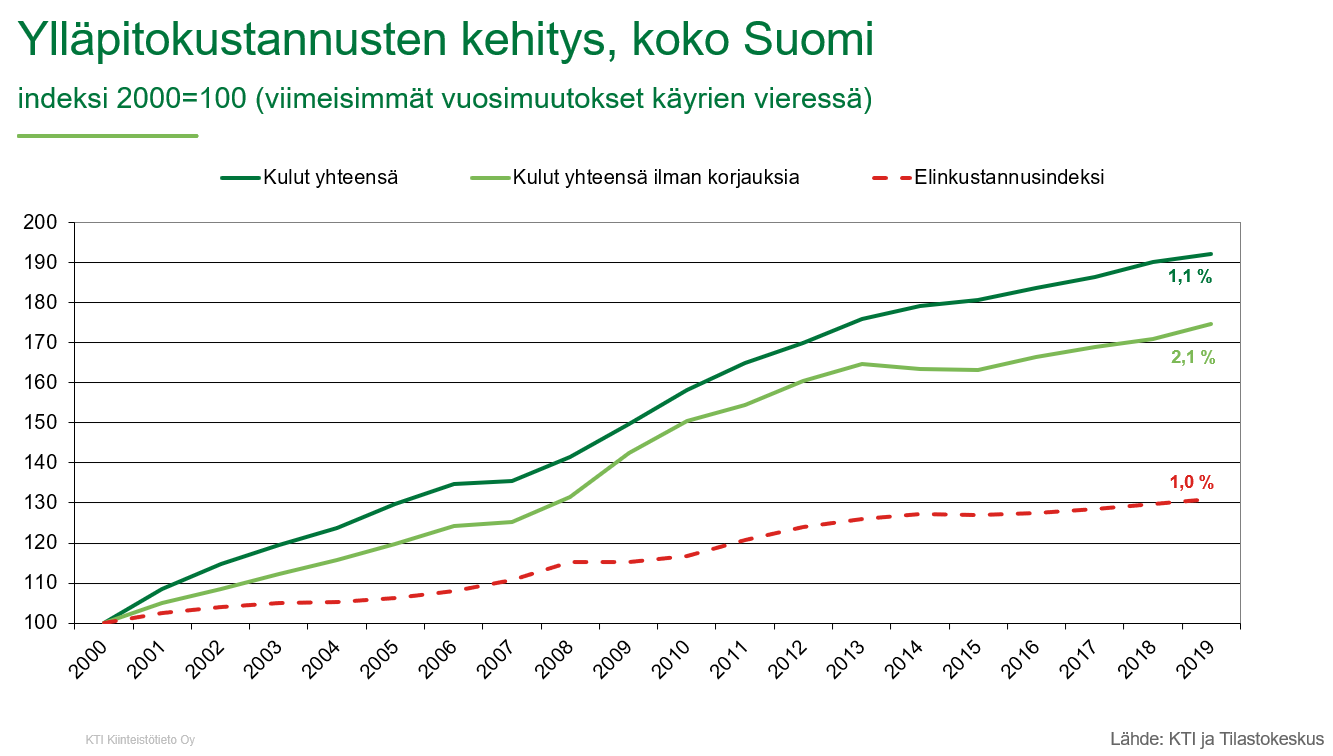

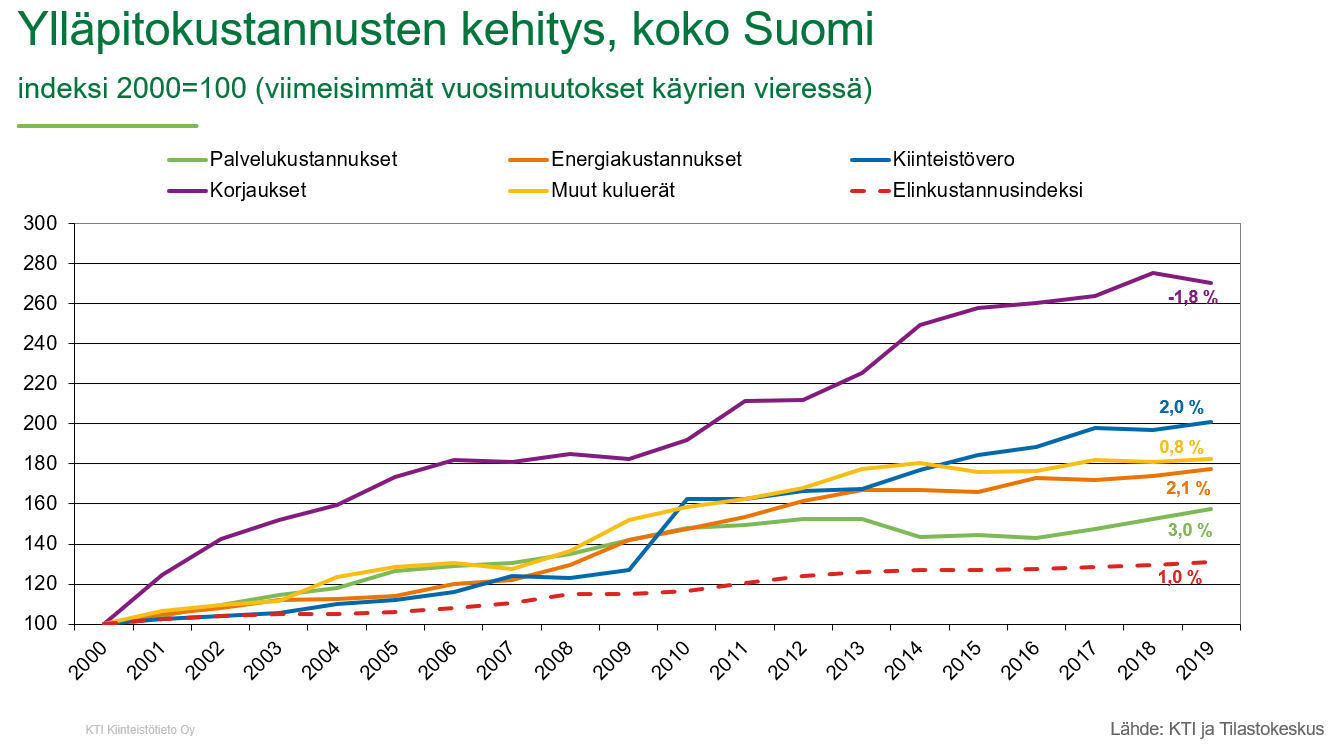

Kiinteistösijoitusten tuottojen laskenta perustuu kiinteistöarviointeihin, joissa tapahtuvat menetelmien ja taustaolettamien muutokset heijastavat osaltaan kiinteistösijoitusmarkkinoiden rakenteen, käytäntöjen ja toimintatapojen muutoksia. Kiinteistöindeksin tuottolukuja täydentävät muut tunnusluvut antavat täydentävää tietoa arvonmuutoksen ajureista ja taustaolettamista.

Asuntokiinteistösijoitusten positiiviseen arvonmuutokseen vaikuttaa ennen kaikkea matala, keskimäärin 4,2 prosentin nettotuottovaatimus, joka on viime vuosina laskenut selkeästi matalan korkotason ja suuren sijoituskysynnän painamana. Myös asuntovuokramarkkinoiden odotuksia kuvastava vuokra-arvojen nousu vaikutti markkina-arvojen nousuun.

Toimistokiinteistöjen nettotuottotaso painuu

Toimistokiinteistöjen kokonaistuotto laski hienoisesti edellisen vuoden tasostaan, ja jäi 5,9 prosenttiin vuonna 2019, kun markkina-arvot nousivat reilulla prosentilla ja nettotuotto laski 4,6 prosenttiin. Vaikka Kiinteistöindeksin toimistokiinteistöjen käyttöaste parani muutamalla prosenttiyksiköllä lähes 88 prosenttiin, painavat vuokralaisten houkuttelemiseksi vaaditut ylläpito- ja korjauskulut osaltaan sijoittajien nettotuottoja. Nettotuottoastetta alentaa myös sijoittajien keskittyminen entistä arvokkaampiin, tyypillisesti matalan nettotuoton toimistokohteisiin. Suurimmat arvonnousut kirjattiin jälleen Helsingin ydinkeskustassa, jossa kuitenkin nettotuotto on painunut 3,6 prosenttiin.

Liikekiinteistöjen markkina-arvot jatkavat laskuaan

Liikekiinteistöjen markkina-arvot ovat Kiinteistöindeksissä laskeneet yhtäjaksoisesti vuodesta 2011 alkaen, kun nettikaupan kasvu ja kulutuskäyttäytymisen muutos vaikuttavat vähittäiskaupan tilakysyntään ja vuokranmaksukykyyn. Vuonna 2019 liikekiinteistöjen markkina-arvot laskivat 2,2 prosenttia. Markkina-arvoja kirjattiin alaspäin koko maassa niin kauppakeskus- kuin muissakin vähittäiskaupan kiinteistöissä. Nettotuototkin jäivät edellistä vuotta matalammiksi, kun vuokrat ja käyttöasteet laskivat ja kulut nousivat. Tuotannollisten kiinteistöjen, eli erilaisten tuotanto-, varasto- ja logistiikkakohteidenkin nettotuottotasot laskivat hieman edellisestä vuodesta, mutta pysyivät edelleen korkeina noin seitsemässä prosentissa. Kun markkina-arvoihinkin kirjattiin hienoinen nousu, olivat tuotannolliset kiinteistöt toimitilakiinteistöjen parhaiten tuottava sektori lähes kahdeksan prosentin kokonaistuotollaan.

Yhteiskuntakiinteistöt ja hotellit kiinnostavat sijoittajia

Kiinteistösijoituksiin on viime vuosina virrannut entistä enemmän pääomia, kun kiinteistösijoitusten vakaat nettotuotot houkuttelevat sijoittajia ennätysmatalan korkotason markkinaympäristössä. Kiinteistösijoittajien kiinnostus leviää entistä laajemmalle myös perinteisten kiinteistösijoitusluokkien ulkopuolelle. Viime vuosina suosiotaan kasvattaneita, julkisten palvelujen tuottamiseen tarvittuja niin kutsuttuja yhteiskuntakiinteistöjä on kiinteistösijoitusmarkkinoilla nyt yli 5 miljardin euron arvosta. Sektori sisältää esimerkiksi erilaisia asumispalvelu-, terveydenhuolto-, opetus- ja kulttuurikiinteistöjä. Kiinteistöindeksissä niiden kokonaistuotoksi muodostui 6,9 prosenttia, kun nettotuotto oli 6,3 prosenttia ja markkina-arvot nousivat vajaan prosentin.

Myös hotellikiinteistöt kasvattavat suosiotaan kiinteistösijoitusmarkkinoilla, ja uusia hotelleja nousee suurimpiin kaupunkeihin vilkkaasti. Etenkin Helsingin keskustassa moni elinkaarensa päähän päässyt toimistokiinteistö on löytänyt tai löytämässä uuden elämän hotellikäytössä. Hotellikiinteistöjen kokonaistuotto säilyi vahvalla reilun seitsemän prosentin tasollaan vuonna 2019, kun markkina-arvot jatkoivat nousuaan ja nettotuotot säilyivät yli viiden prosentin tasollaan.

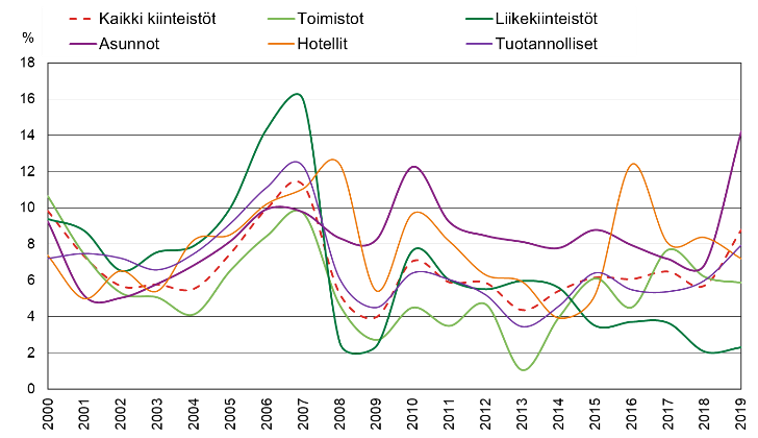

Kokonaistuotot kiinteistötyypeittäin 2000–2019

Lähde: KTI Kiinteistöindeksi

Lisätietoja:

Markus Steinby, puh. 050 464 7587

Hanna Kaleva, puh. 040 555 5269

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja tutkimuspalveluja kiinteistöalan ammattimaisille toimijoille. KTI on tuottanut kiinteistösijoitusten kokonaistuottoa mittaavaa Kiinteistöindeksiä vuodesta 1998 lähtien. Kiinteistösijoitusten kokonaistuotot muodostuvat vuotuisesta nettotuotosta sekä markkina-arvojen muutoksesta. Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen tuottoja. Vuonna 2019 Kiinteistöindeksiin osallistui 28 suurta kiinteistösijoittajaa, joiden yhteenlaskettu kiinteistövarallisuus oli 27,5 miljardia euroa.

KTI Kiinteistöindeksin osallistujat: Aberdeen Standard Investments, Ahlström Capital, Akiva Kiinteistöt I Ky, Erikoissijoitusrahasto Aktia Toimitilakiinteistöt, Alma Property Partners, Areim Fastigheter, Avain Vuokrakodit, Avara, Brunswick Real Estate, CBRE Global Investors, Citycon, Elo, Erikoissijoitusrahasto eQ Hoivakiinteistöt, Exilion Management, Genesta, Hemsö, Ilmarinen, Julius Tallberg-Kiinteistöt, Keva, Kojamo, LähiTapiola, Mercada, OP Kiinteistösijoitus, Sampo, Turun Teknologiakiinteistöt, Varma, Veritas ja Ylva.

Read more about the structure, players, market practices and conditions in the Finnish property investment market on The Finnish Property Market 2020 report, published today. The report is published annually in March.

Read more about the structure, players, market practices and conditions in the Finnish property investment market on The Finnish Property Market 2020 report, published today. The report is published annually in March.