Suomen Kauppakeskusyhdistys ry

Lehdistötiedote 10.10.2018

Pääkaupunkiseudun kasvu ja kehittyvä kaupunkirakenne luovat vahvan pohjan suurimpien kauppakeskusten liiketoiminnalle. Muuttuva kuluttajakysyntä haastaakin kauppakeskustoimijat kehittämään tarjontaa ja tavaroiden sijaan kuluttajia houkutellaan kauppakeskuksiin erilaisilla palveluilla.

Suomen Kauppakeskusyhdistyksen Kauppakeskusbarometri kartoittaa kauppakeskusliiketoiminnan tulevaisuudennäkymiä. Barometrin toteutti KTI Kiinteistötieto Oy syyskuussa 2018, ja siihen vastasi 61 kauppakeskusammattilaista.

Yleinen taloustilanne ja kaupungistuminen vahvistavat kauppakeskusten uskoa tulevaisuuteen

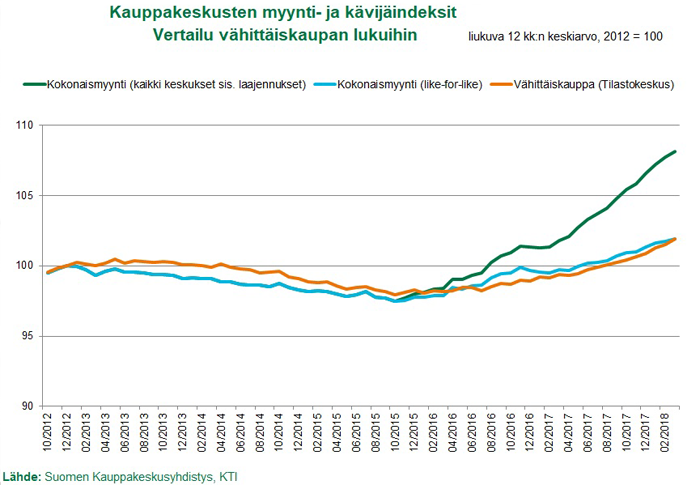

Kauppakeskusammattilaiset arvioivat toimintaympäristön luovan hyvät puitteet liiketoiminnalleen: 75 prosenttia barometrin vastaajista arvioi yleisen taloustilanteen vaikuttavan positiivisesti kauppakeskusliiketoimintaan seuraavien kolmen vuoden aikana. Kaupungistumisen vaikutukset nähdään vielä tätäkin positiivisempina: lähes 90 prosenttia kauppakeskusammattilaisista arvioi kaupungistumisen tukevan liiketoimintaansa. Kauppakeskusten kävijämäärien ja kokonaismyynnin uskotaan jatkavan kasvuaan, mutta tarjonnan kasvu ja vähittäiskaupan murros kärjistävät eroja sekä kauppakeskusten että eri vuokralaistoimialojen välillä.

Verkkokauppa ja kuluttajakäyttäytymisen muutokset nähdään entistä suurempina haasteina

Kuluttajakäyttäytymisen muutokset haastavat vähittäiskauppaa entistä vakavammin. 86 prosenttia kauppakeskusammattilaisista arvioi verkkokaupan kasvun vaikuttavan negatiivisesti kauppakeskusten liiketoimintaedellytyksiin. Näkemykset ovat synkistyneet vuoden takaiseen kyselyyn verrattuna. Kuluttajakäyttäytymisen muutokset näkyvät myös vahvana uskona palvelujen tulevaisuuteen, ja peräti 85 prosenttia vastaajista arvioi etenkin viihde- ja vapaa-ajanpalvelujen kysynnän kasvun edesauttavan kauppakeskusten liiketoimintaa tulevina vuosina.

Palvelujen osuus kauppakeskuksissa kasvaa edelleen

Kun verkkokauppa ja kuluttajien käyttäytymisen muutos haastavat tavaroiden kauppaa, painottuu kauppakeskusten tilankäyttö entistä vahvemmin erilaisiin palveluihin, jotka saavat asiakkaat tulemaan paikan päälle viettämään aikaa ja kuluttamaan. 90 prosenttia vastaajista arvioi kahviloiden ja ravintoloiden kasvattavan tilankäyttöään kauppakeskuksissa, ja kaupallisten palvelujen tilankäytön kasvua ennakoi yli 80 prosenttia vastaajista. Myös kauneuden ja terveyden ja vapaa-ajan tuotteita ja palveluja tarjoavien liikkeiden sekä julkisten palvelujen odotetaan kasvattavan merkitystään kauppakeskuksissa edelleen.

Pukeutumisen ja tavaratalokaupan rooli pienenee

Voimakkaimmin vähittäiskaupan murros ravistelee pukeutumisen toimialaa, ja 80 prosenttia barometrin vastaajista arvioi pukeutumisen liikkeiden käyttämien neliöiden määrän vähenevän kauppakeskuksissa lähivuosina. Toimialan myynnin laskua ennakoi lähes yhtä suuri osuus vastaajista. Näkemykset pukeutumisen toimialan liikkeiden tulevaisuudesta ovat heikentyneet selkeästi vuoden takaiseen barometriin verrattuna. Myös tavaratalomyymälöiden myynnin ja tilankäytön ennakoidaan jatkavan supistumistaan. Päivittäistavaramyymälöiden rooli ja merkitys kauppakeskusten ankkurivuokralaisina säilyy vahvana. Barometrivastaajista 47 prosenttia odottaa päivittäistavaran myynnin kasvavan, ja valtaosa arvioi tilankäytön säilyvän suurin piirtein nykyisellä tasollaan.

Pääkaupunkiseudulla uskotaan suurten, hyväsijaintisten kauppakeskusten menestykseen

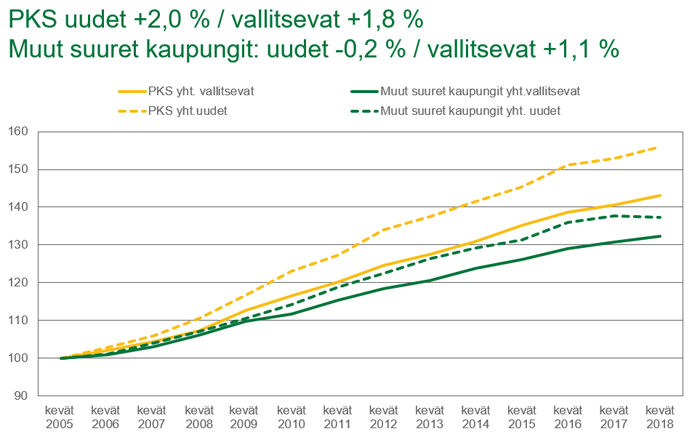

Pääkaupunkiseudun vilkas kauppakeskusrakentaminen on yksi toimialan keskustelluimmista kysymyksistä. Barometrivastaukset heijastavat ammattilaisten odotuksia kasvavasta eriytymisestä erilaisten keskusten välillä, ja lähes puolet vastaajista arvioi, että kulutuskysynnän kasvu ei riitä turvaamaan pääkaupunkiseudun kasvavan tarjonnan menestystä. Edelleenkin yli 40 prosenttia vastaajista uskoo kuitenkin liiketilavuokrien nousevan pääkaupunkiseudun suurimmissa kauppakeskuksissa, ja niiden käyttöasteiden uskotaan pysyvän nykyisellä korkealla tasollaan. Sen sijaan pienemmissä pääkaupunkiseudun kauppakeskuksissa 60 prosenttia vastaajista odottaa vuokrien laskevan. Pääkaupunkiseudun ulkopuolella vuokra- ja käyttöasteodotukset ovat kääntyneet negatiivisiksi nyt myös suurimmissa keskuksissa.

Lisätietoja:

Johanna Aho, toiminnanjohtaja,

Suomen Kauppakeskusyhdistys, puh. 040 485 7596

Hanna Kaleva, toimitusjohtaja,

KTI Kiinteistötieto Oy, puh. 040 555 5269

Järjestyksessään viides KTI:n Vastuullinen kiinteistöliiketoiminta -katsaus käsittelee kiinteistöalan ajankohtaisia vastuullisuuskysymyksiä suomalaisten kiinteistöalan yritysten näkökulmasta. Kiinteistöala on siirtynyt strategiasta käytännön tekoihin. Katsaus esittelee suomalaisten kiinteistöalan toimijoiden vuoden vastuullisuustekoja sekä tavoitteita ja toimenpiteitä ilmastonmuutoksen hillitsemiseksi. Katsaus esittelee myös vuosittain toteutettavan KTI Vastuullisuusbarometrin keskeiset tulokset.

Järjestyksessään viides KTI:n Vastuullinen kiinteistöliiketoiminta -katsaus käsittelee kiinteistöalan ajankohtaisia vastuullisuuskysymyksiä suomalaisten kiinteistöalan yritysten näkökulmasta. Kiinteistöala on siirtynyt strategiasta käytännön tekoihin. Katsaus esittelee suomalaisten kiinteistöalan toimijoiden vuoden vastuullisuustekoja sekä tavoitteita ja toimenpiteitä ilmastonmuutoksen hillitsemiseksi. Katsaus esittelee myös vuosittain toteutettavan KTI Vastuullisuusbarometrin keskeiset tulokset.

Tiedote 20.8.2018

Tiedote 20.8.2018

Lisätietoja:

Lisätietoja: