-Suomalaisten kiinteistöihin sijoittavien erikoissijoitusrahastojen yhteenlaskettu bruttoarvo oli 9,7 miljardia euroa vuoden 2024 lopussa -Kiinteistömarkkinoiden heikko likviditeetti ja rahasto-osuuksien lunastusten kasvu haastavat erikoissijoitusrahastoja -Korkojen vakiintuminen ja kiinteistökaupan odotettu vilkastuminen luovat edellytyksiä rahastojen likviditeetin ja tuottojen vähittäiselle vahvistumiselle.

Erikoissijoitusrahastomanagerien, KTI:n ja Raklin yhteistyönä syntyneen katsauksen tavoitteena on kiinteistöihin sijoittavien erikoissijoitusrahastojen läpinäkyvyyden kasvattaminen ja vertailtavuuden parantaminen. Nyt julkaistavassa katsauksessa on lisäksi analysoitu suomalaisia erikoissijoitusrahastoja eurooppalaisessa kontekstissa.

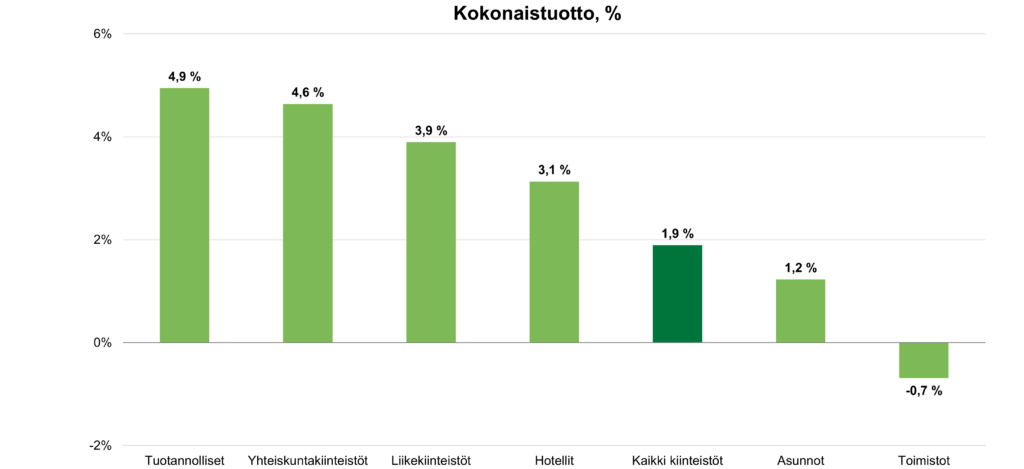

Ammattimaisten kiinteistösijoittajien omistamien kiinteistöjen kokonaistuotto nousi 1,9 prosenttiin vuonna 2024. Sijoituskiinteistöjen markkina-arvojen lasku jatkui edelleen, mutta paria edellistä vuotta loivempana. Nettotuottoaste nousi keskimäärin 4,8 prosenttiin laskeneiden markkina-arvojen tukemana. Kiinteistösijoitusmarkkinoiden kahden suurimman kiinteistösektorin – asunto- ja toimistokiinteistöjen – keskimääräistä heikompi menestys painoi kiinteistösijoitusten tuottoja.

KTI Kiinteistöindeksin tulokset perustuvat 54 ammattimaisesti hallinnoituun kiinteistösijoitussalkkuun, joiden yhteisarvo on noin 37 miljardia euroa. Indeksi kattaa 39 prosenttia Suomen ammattimaisesta kiinteistösijoitusvarallisuudesta. KTI Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen kokonaistuottoa, joka muodostuu toteutuneesta nettotuotosta sekä markkina-arvojen muutoksesta.

Markkina-arvojen lasku loiveni

Korkojen nousu on painanut sijoituskiinteistöjen markkina-arvoja vuodesta 2022 lähtien. Vuonna 2024 kiinteistöjen markkina-arvot laskivat keskimäärin 2,8 prosenttia. Vaikka korkojen kehitys tasaantui vuoden aikana, kirjattiin kiinteistöjen tuottovaatimuksiin kuitenkin nousua koko vuodelle 2024. Lisäksi kysynnän yleinen epävarmuus painaa etenkin toimistokiinteistöjen markkina-arvoja. Tulevat vuokranäkymät vaikuttavat positiivisesti etenkin yhteiskunta-, mutta myös liike- ja asuntokiinteistöjen markkina-arvoihin.

Asuntokiinteistöt ovat ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori noin 35 prosentin osuudellaan koko kiinteistösijoitusvarallisuudesta. Asuntokiinteistöjen markkina-arvojen reipas lasku veti sektorin kokonaistuotot negatiivisiksi vuosina 2022 ja 2023. Vuonna 2024 arvojen lasku hidastui, ja hienoisesti kohonnut nettotuottoaste veti kokonaistuoton positiiviseksi 1,2 prosenttiin. Pääkaupunkiseudulla sekä asuntokiinteistöjen arvonkehitys että nettotuotot olivat muuta maata heikompia. Pääkaupunkiseudun nettotuottoja painoi edelleen varsin matalana pysytellyt keskimääräinen käyttöaste. Suurista kaupungeista korkein kokonaistuotto kirjattiin vuonna 2024 Oulun asuntokiinteistöille.

Toimistokiinteistöjen kokonaistuotto pysyi negatiivisena

Tilakysynnän epävarmuuden painamien toimistokiinteistöjen kokonaistuotto pysyi ainoana sektorina negatiivisena myös vuonna 2024 ja päätyi -0,7 prosenttiin. Tuottovaatimusten nousun seurauksena toimistokiinteistöjen markkina-arvot laskivat muita kiinteistösektoreita enemmän. Helsingin ydinkeskustan toimistojen arvojen lasku tasaantui hieman keskimääräistä loivemmaksi vuonna 2024 edellisen vuoden jyrkän pudotuksen jälkeen. Toimistomarkkinoiden keskimääräisiä tuottolukuja painavat myös sekä olemattomat vuokrannousuodotukset että jo lähtökohtaisesti matalien käyttöasteiden luisuminen edelleen. Myös omistajien kulut kasvoivat edelleen, kun vuokralaisten houkutteleminen ja pitäminen edellyttää entistä enemmän toimenpiteitä. Toimistosektorin prosentuaalinen nettotuottoaste kuitenkin nousi edellisestä vuodesta arvojen laskun seurauksena.

Tuotannolliset kiinteistöt tuottivat parhaiten jo neljättä vuotta peräkkäin

Tuotannollisten kiinteistöjen – erilaisten varasto-, logistiikka- ja tuotantokiinteistöjen – suosio on vahvistunut kiinteistösijoitusmarkkinoilla viime vuosina. Tuotannolliset kiinteistöt oli vuonna 2024 kiinteistökauppamarkkinoiden vaihdetuin sektori yli 30 prosentin osuudellaan vuoden varsin matalaksi jääneestä transaktiovolyymistä. Koko kiinteistösijoitusmarkkinoista sektorin paino jää kuitenkin vain noin kahdeksaan prosenttiin. Kolmen edeltävän vuoden tapaan tuotannolliset kiinteistöt olivat parhaiten tuottava kiinteistösektori myös vuonna 2024, ja niiden kokonaistuotto nousi 4,9 prosenttiin. Muita sektoreita korkeampi nettotuottoaste riitti kompensoimaan edelleen lievästi negatiiviseksi jääneen arvonmuutoksen.

Kauppakeskusten heikko menestys painaa liikekiinteistösektorin tuottoja

Liikekiinteistöjen keskimääräinen kokonaistuotto asettui 3,9 prosenttiin vuonna 2024. Sektorin markkina-arvojen lasku hidastui alle kahteen prosenttiin. Muista sektoreista poiketen liikekiinteistöjen keskimääräinen nettotuottoaste laski vuonna 2024 erityisesti kauppakeskuskiinteistöjen nousseiden kulujen painamana. Myös arvojen lasku jatkui kauppakeskuskiinteistöissä muita liikekiinteistöjä jyrkempänä.

Yhteiskuntakiinteistöjen markkina-arvot pitivät parhaiten pintansa

Viime vuosina vahvasti kasvanut yhteiskuntakiinteistöjen sektori sisältää esimerkiksi erilaisia asumispalvelu-, opetus- ja terveydenhuollon kiinteistöjä. Sektorin osuus koko kiinteistösijoitusmarkkinasta nousi lähelle 10 prosenttia vuonna 2024. Yhteiskuntakiinteistöjen kokonaistuotto nousi 4,6 prosenttiin vuonna 2024, kun arvojen lasku hidastui keskimäärin yhden prosentin tuntumaan. Pitkien vuokrasopimusten ja vakavaraisten vuokralaisten tukemana sektorin sopimusvuokrat jatkoivat nousuaan ja käyttöaste pysytteli yli 98 prosentissa. Opetuskiinteistöjen kokonaistuotto nousi vuonna 2024 asumispalvelu- ja terveydenhuollon kiinteistöjä korkeammaksi muita loivemman arvojen laskun tukemana.

Lisätietoja: Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, 040 5555 269

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja asiantuntijapalveluja kiinteistöalan ammattimaisille toimijoille.

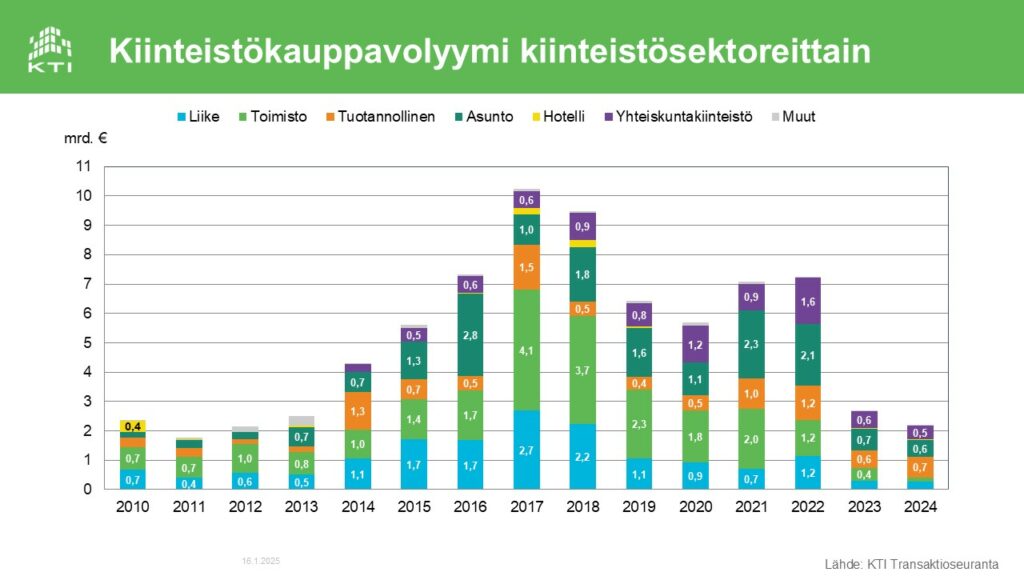

Kiinteistökauppamarkkinoiden piristyminen antaa vielä toistaiseksi odottaa itseään. KTI Transaktioseurannan mukaan vuoden 2024 kiinteistökauppavolyymi jäi noin 2,2 miljardiin euroon, eli 18 prosenttia edellistäkin vuotta matalammaksi. Kauppavolyymit ovat nyt samalla tasolla kuin 2010-luvun alkuvuosina, vaikka Suomen ammattimaisten kiinteistösijoitusmarkkinoiden kokonaiskoko on lähes kaksinkertaistunut kuluneen vuosikymmenen aikana.

Päättyneen vuoden vilkkain vuosineljännes oli huhti-kesäkuu, jolloin kauppavolyymi ylitti 800 miljoonaa euroa. Vuoden viimeisellä neljänneksellä volyymi ylitti niukasti puolen miljardin euron rajan, mutta jäi lähes 40 prosenttia vuoden 2023 viimeistä vuosineljännestä matalammaksi.

Tuotannolliset kiinteistöt nousivat sektoritilaston kärkeen, toimistojen volyymi historiallisen matala

Tuotannolliset kiinteistöt olivat vuoden 2024 vaihdetuin kiinteistösektori 31 prosentin osuudella kokonaisvolyymista, ja myös ainoa kiinteistösektori, jonka kauppavolyymi kasvoi vuoteen 2023 verrattuna. Kyseessä oli toinen kerta KTI:n tilastohistoriassa, kun tuotannolliset kiinteistöt nousivat sektoritilaston kärkeen. Tuotannollisten kiinteistöjen noin 700 miljoonan euron vuosivolyymi koostui sekä salkkukaupoista että isojen logistiikkakeskusten ja pienempien tuotannollisten kiinteistöjen yksittäisistä hankinnoista. Vuoden suurin kiinteistökauppakin tehtiin tuotannollisella sektorilla, kun Blackstonen hallinnoima rahasto osti kesällä Aktiivihallien 22 tuotannollisen kiinteistön salkun 135 miljoonalla eurolla.

Asuntokiinteistöt olivat sektoritilaston kärjessä vuosina 2021-2023. Vuonna 2024 asuntokiinteistöjen osuus kokonaisvolyymistä oli lopulta 26 prosenttia. Yhteiskuntakiinteistöt ovat viime vuosina vastanneet tasaisesti noin viidenneksestä kokonaisvolyymista, ja vuonna 2024 ne olivat jälleen sektoritilaston kolmossijalla 21 prosentin osuudella. Liikekiinteistöjen osuus kauppavolyymista nousi hieman edellisestä vuodesta, mutta jäi 12 prosenttiin. Toimistokiinteistöjen kauppavolyymi jäi sekä prosenteissa että euroissa mitattuna historiallisen matalaksi. Toimistokauppoja tehtiin vuoden 2024 aikana vain noin 150 miljoonalla eurolla, joka vastasi seitsemää prosenttia kokonaisvolyymista.

Ulkomaiset sijoittajat pysyivät netto-ostajina

Ulkomaisten kiinteistösijoittajien osuus kauppavolyymista laski edellisen vuoden 59 prosentista nyt 45 prosenttiin. Netto-ostot pysyivät kuitenkin selvästi positiivisina, sillä ulkomaiset sijoittajat ostivat vuoden 2024 aikana Suomessa kiinteistöjä noin miljardilla eurolla ja vastaavasti myivät noin 400 miljoonalla eurolla.

Kotimaiset kiinteistörahastot kääntyivät puolestaan entistä selkeämmin nettomyyjiksi, sillä vuoden aikana ne myivät kiinteistöjä noin 600 miljoonalla eurolla ja ostivat vain 300 miljoonalla eurolla. Etenkin erikoissijoitusrahastot olivat vahvasti myyntilaidalla. Kotimaisista sijoittajaryhmistä kiinteistösijoitusyhtiöt nousivat suurimmaksi ostajaryhmäksi 16 prosentin osuudellaan kokonaisvolyymista.

Lisätietoa ja tarkempia analyyseja kiinteistökaupoista on saatavilla KTI Transaktioseurannasta: Mikko Soutamo, puh. 050 548 0480, mikko.soutamo(a)kti.fi tai Olli-Pekka Virkola, puh. 050 330 5287, olli-pekka.virkola(a)kti.fi. KTI Transaktioseurannan linjauksia löytyy täältä.

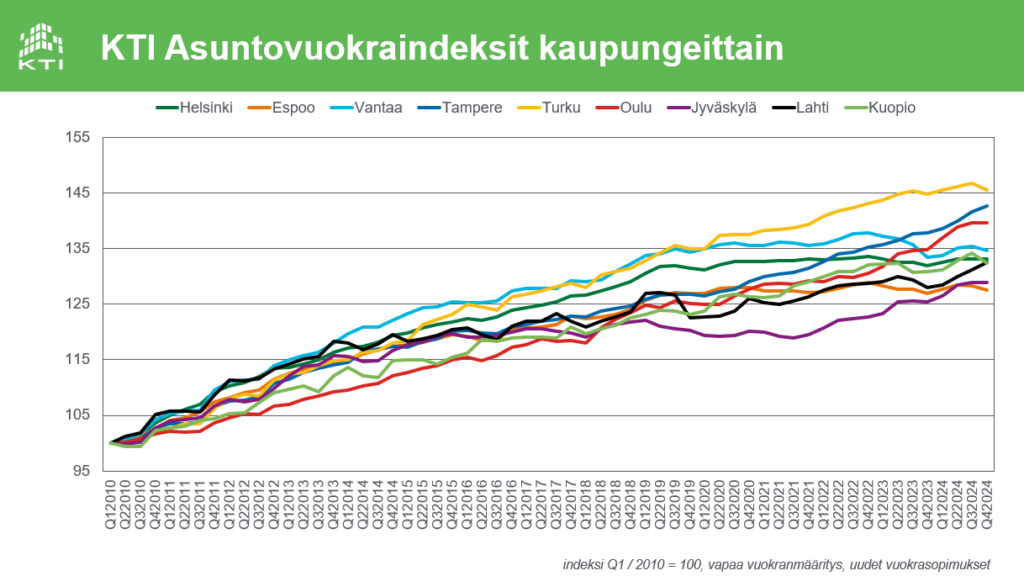

KTI:n uusia asuntovuokrasopimuksia kuvaava vuokraindeksi nousi pääkaupunkiseudulla keskimäärin 0,8 prosenttia syys-marraskuussa alkaneissa sopimuksissa verrattuna viime vuoden vastaavaan ajanjaksoon. Helsingissä ja Vantaalla vuosinousu oli 0,9 prosenttia ja Espoossa 0,5 prosenttia. Edelliseen vuosineljännekseen verrattuna vuokrat kuitenkin laskivat keskimäärin 0,3 prosenttia. Helsingissä vuokrat pysyivät kesään verrattuna ennallaan, kun taas sekä Espoossa että Vantaalla vuokrat laskivat 0,6 prosenttia.

Kesällä vilkastunut pääkaupunkiseudun asuntovuokramarkkina myös hiljeni syksyn aikana, ja uusia vuokrasopimuksia solmittiin syyskuukausina selkeästi vähemmän. Myös kesällä nousuun kääntynyt vuokra-asuntojen käyttöaste taittui hienoiseen laskuun ja oli joulukuun ensimmäisen päivän tilanteessa pääkaupunkiseudulla keskimäärin hieman alle 91 prosenttia. Käyttöaste jatkoi hienoista nousuaan Espoossa ja Vantaalla, kun taas Helsingissä käyttöaste heikkeni noin puoli prosenttiyksikköä syyskuun tilanteeseen verrattuna.

Pääkaupunkiseudun ulkopuolisissa yli 100 000 asukkaan kaupungeissa vuokrat nousivat syys-marraskuussa alkaneissa vuokrasopimuksissa keskimäärin 2,6 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Vuokrat nousivat eniten Oulussa ja Lahdessa. Myös Tampereella vuosinousu ylsi 3,4 prosenttiin. Turussa vahvana jatkunut vuokra-asuntotarjonnan kasvu painoi vuokrien vuosimuutoksen 0,5 prosenttiin, ja edelliseen vuosineljännekseen verrattuna vuokrat laskivat lähes prosentin.

Vuokra-asuntojen käyttöasteet pysyttelevät muissa suurissa kaupungeissa pääkaupunkiseutua korkeampina. Korkein, hieman yli 96 prosentin käyttöaste oli joulukuun alun tilanteessa Tampereella ja vastaavasti matalin, alle 93 prosenttia Lahdessa. Turussa vuokra-asuntojen käyttöaste heikkeni loppuvuoden aikana lähes prosenttiyksiköllä, mutta pysytteli edelleen yli 93 prosentissa.

Tiedot perustuvat KTI:n neljännesvuosittain päivitettävään asuntovuokratietokantaan. Nyt julkaistu indeksipäivitys kattaa 2.9. – 1.12.2024 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan 1.12.2024 voimassa olleita vuokrasopimuksia oli KTI:n tietokannassa yli 104 000, ja yhdeksän suurimman kaupungin vuokraindeksit pohjautuivat kaikkiaan yli 9 600 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 17 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan maaliskuussa, ja se kattaa 2.12.2024-1.3.2025 välisenä aikana alkaneet uudet vuokrasopimukset.

Kauppakeskusten kävijämäärien tasainen kasvu jatkui, ja kolmannella vuosineljänneksellä kauppakeskuksissa oli kävijöitä keskimäärin 2,7 prosenttia enemmän kuin vuotta aiemmin. Kävijämäärien kasvu jatkui vahvimpana pääkaupunkiseudulla, jossa kävijöitä oli heinä-syyskuussa 3,5 prosenttia enemmän kuin vuoden 2023 vastaavalla ajanjaksolla.

Suomalaisten kauppakeskusten kokonaismyynti supistui kuluvan vuoden heinä-syyskuussa tasan yhdellä prosentilla vuoden 2023 vastaavaan ajanjaksoon verrattuna. Elokuussa myynti kasvoi hienoisesti viime vuoteen verrattuna, kun taas heinä- ja syyskuussa kokonaismyynti pieneni.

Rullaavalla 12 kuukauden tarkastelujaksolla kauppakeskusten nimellisen kokonaismyynnin muutos säilyi positiivisena, 1,5 prosentissa. Inflaatiokorjattuna myös 12 kuukauden myynnin muutos painui hienoisesti negatiiviseksi.

Kauneuden ja terveyden tuotteiden sekä kauneus- ja hyvinvointipalvelujen kasvu jatkuu

Kauppakeskusten viime vuosien vahvat kasvualueet eli kauneus, terveys ja hyvinvointi jatkavat kasvuaan. Kuluvan vuoden kolmannella neljänneksellä kauneus- ja hyvinvointipalvelujen myynti kasvoi lähes kymmenen prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Toimialan kasvu on viimeisen vuoden aikana ollut erityisen vahvaa suurten kaupunkien ulkopuolisissa kauppakeskuksissa.

Kauneuden ja terveyden tuotteiden myynti kasvoi vuoden kolmannella neljänneksellä 8,5 prosenttia. Yhteensä nämä kaksi toimialaa tuottivat 17 prosenttia kauppakeskusten heinä-syyskuun kokonaismyynnistä. Päivittäistavaran ja tavaratalokaupan myynnin nimellinen kasvu hiipui lähelle nollaa syyskuun heikon myyntikehityksen painamana. Kaikkien muiden vuokralaistoimialojen myynti laski vuoden kolmannella neljänneksellä.

Kauppakeskusten liiketilojen käyttöaste pysyy vakaana yli 95 prosentissa

Kauppakeskusten liiketilojen käyttöaste oli syyskuun lopussa koko maassa keskimäärin 95,3 prosenttia, eli samalla tasolla kuin kesäkuussa. Pääkaupunkiseudun ulkopuolisten suurten kaupunkiseutujen kauppakeskuksissa liiketiloista oli syyskuun lopussa vuokrattuna lähes 97 prosenttia. Myös pääkaupunkiseudulla käyttöasteet paranivat vuoden kolmannella neljänneksellä, kun taas pienempien kaupunkien kauppakeskusten muutamien viime vuosien vahva kehitys kääntyi laskuun.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 49 kauppakeskusta. Vertailukelpoisesta, ns. like-for-like-indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit.

Lisätietoja Mikko Östring, johtaja, toimitilat, Kiinteistönomistajat ja rakennuttajat Rakli ry / toiminnanjohtaja, Suomen Kauppakeskusyhdistys, puh. 050 3018 933 Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Tekoälyä on eri muodoissaan tutkittu, käytetty ja kehitetty jo vuosikymmeniä. Toisin kuin aiemmat teknologiset murrokset, tekoäly vaikuttaa eniten tietotyöhön ja ICT-sektoriin, eli tyypillisesti korkeimmin koulutettujen ja ylempien tuloluokkien ammatteihin. Tämän vuoden Mistä KiRa-ala puhuu -katsauksen teemana on tekoäly ja sen vaikutukset kiinteistö- ja rakennusalaan. Katsaus luotaa sekä tekoälyn nykyisiä sovelluksia että tulevaisuuden kehityssuuntia kiinteistö- ja rakennusalan eri alueilla, ja tarkastelee kehityksen mahdollisia vaikutuksia Suomen kiinteistömarkkinoiden rakenteeseen ja toimintaan.

”Mistä KIRA-ala puhuu” -katsauksemme julkaistiin nyt kahdeksatta kertaa. Katsauksissa pyrimme nostamaan esille ja herättämään keskustelua suurista, koko kiinteistö- ja rakennusalaan vaikuttavista kehitystrendeistä. Raportti on tuotettu Kiinteistöalan Koulutussäätiön tuella ja se julkaistiin 8.11. Kiinteistöalan Vuosiseminaarissa. Toivottavasti raportti löytää käyttöä ja herättää ajatuksia ja keskustelua myös muissa tilaisuuksissa ympäri vuoden. Otamme mielellämme vastaan palautetta raportista ja kuulemme mahdollisista ideoistanne tulevien katsaustemme aiheiksi. Kiitämme lämpimästi Kiinkoa katsauksen mahdollistamisesta ja kaikkia haastateltuja asiantuntijoita heidän arvokkaasta panoksestaan!

Lue ja lataa Mistä KiRa-ala puhuu 2024 -katsaus alta.

Kiinteistömarkkinoiden tunnelmat ovat edelleen alavireisiä, mutta varovaisia piristymisen merkkejä alkaa jo näkyä useammaltakin rintamalta. Talousnäkymien vahvistuminen sekä korkojen lasku luovat vähitellen edellytyksiä kiinteistömarkkinoiden piristymiselle.

Kauppaa käyty vielä viime vuottakin vähemmän

Ennätyshiljaisen viime vuoden jälkeen kiinteistökauppavolyymeihin ennakoitiin kuluvalle vuodelle selkeää piristymistä. Syyskuun lopussa kuluvan vuoden kokonaisvolyymi oli kuitenkin vain 1,7 miljardia euroa. Kiinteistösijoitusmarkkinoiden kokoon suhteutettuna viime ja tämän vuoden volyymit näyttäytyvät vielä finanssikriisin jälkeisiä nihkeitä vuosia matalampina. Erityisen matalia kauppavolyymejä on tilastoitu toimistokiinteistöistä, joiden suhteellinen asema kiinteistösijoitusmarkkinoilla on heikentynyt viime vuosina, ja sektorin tammi-syyskuun kokonaiskauppavolyymi jäi reilusti alle 100 miljoonaan euroon. Kuluvan vuoden tähänastisesta kauppavolyymistä yli 60 prosenttia muodostuu asunto- ja tuotannollisista kiinteistöistä.

Tuottovaatimukset säilyneet ennallaan

Kun kauppavolyymin elpyminen on viivästynyt, ovat myös tuottovaatimusten laskuodotukset lykkääntyneet. Lokakuussa tehdyssä Rakli-KTI Toimitilabarometrissa Helsingin keskustan hyvälaatuisen toimistokiinteistön nettotuottovaatimus noteerattiin keskimäärin 5,2 prosenttiin, eli 0,1 prosenttiyksikköä viime kevättä korkeammaksi. Myös asunto- ja liikekiinteistöjen tuottovaatimukset nousivat hienoisesti keväästä, vaikka tuolloin odotukset olivat selkeästi laskusuuntaisia. Vaikka alan asiantuntijat eivät odota tuottovaatimuksiin nopeaa käännettä, on usko kaupankäynnin vähittäiseen piristymiseen kuitenkin vahva: 80 prosenttia barometrin vastaajista odottaa ulkomaisen, ja lähes 60 prosenttia myös kotimaisen sijoituskysynnän vähittäiseen kasvuun tulevan vuoden aikana.

Pääkaupunkiseudun asuntovuokrat ja käyttöasteet kääntyivät varovaiseen nousuun

Vuokra-asuntomarkkinoilla pääkaupunkiseudun ylitarjontatilanne jatkuu. Vuokra-asuntojen kysyntä piristyi kuitenkin vilkkaina kesäkuukausina, ja KTI:n asuntovuokraindeksi nousi varovaiset 0,3 prosenttia ja käyttöasteet kohenivat kaikissa pääkaupunkiseudun kaupungeissa. Edelleenkin pääkaupunkiseudun vuokra-asuntojen käyttöaste on KTI:n tietokannassa kuitenkin vain hieman yli 91 prosenttia. Muissa suurissa kaupungeissa sekä vuokrakehitys että käyttöasteet säilyvät edelleen huomattavasti pääkaupunkiseutua vahvempina. Vuokra-asuntotarjonnan kasvuvauhti on rakentamisen hiipumisen myötä hidastunut kuluvana vuonna ja hidastuu ensi vuonna edelleen. Vuokra-asuntojen rakentaminen painottuu nyt vahvasti valtion tukemiin ARA-asuntoihin.

Toimistotilakysyntä kohdistuu entistä kapeampaan ja laadukkaampaan tarjontaan

Toimistotilojen tarve ja käyttö on saanut kuluvana syksynä runsaasti palstatilaa mediassa ja työntekijöitä houkutellaan toimistolle erilaisin keinoin ulottuen tiukoista ohjeistuksista pehmeämpiin vetovoimatekijöihin. Toimistovuokramarkkinoilla tilanne näkyy kasvaneena aktiviteettina. Muutot tapahtuvat kuitenkin edelleen pääosin aiempaa pienempiin mutta laadukkaampiin tiloihin, mikä vähentää käytössä olevan toimistotilan kokonaismäärää. KTI:n,keskeisten kiinteistökonsulttien ja Raklin muodostaman Helsinki Research Forumin mukaan pääkaupunkiseudun keskeisten toimistoalueiden vajaakäyttö nousi syyskuun lopussa yli 15 prosenttiin. Kysynnän eriytyminen näkyy yhä selkeämmin myös Helsingin ydinkeskustassa: KTI:n uusia toimistovuokrasopimuksia kuvaava indeksi nousi ydinkeskusta-alueella yli kolme prosenttia viimeisen vuoden aikana, vaikka keskustassakin tyhjillään on lähes 14 prosenttia toimistotilakannasta.

Tuotannollisten kiinteistöjen suhteellinen asema vahvistuu

Vähittäiskaupan kiinteistöjen kysyntä on sijoitusmarkkinoilla toimistojen tapaan vähäistä. Perinteisten suurten toimitilakiinteistösektorien aseman heiketessä erilaiset tuotanto- ja logistiikkakiinteistöt kiinnostavat enenevästi sijoittajia. Tuotannollisten kiinteistöjen tilakysyntä on verkkokaupan kasvun ja toimitusketjujen kehityksen myötä vahvaa ja vuokrat nousujohteisia. Uutta tuotannollista tilaa on etenkin Helsingin seudun kehyskunnissa rakenteilla runsaasti.

Lue lisää kiinteistömarkkinoiden tilanteesta ja näkymistä tänään julkaistusta KTI Markkinakatsauksesta. Lataa KTI Markkinakatsaus alta.

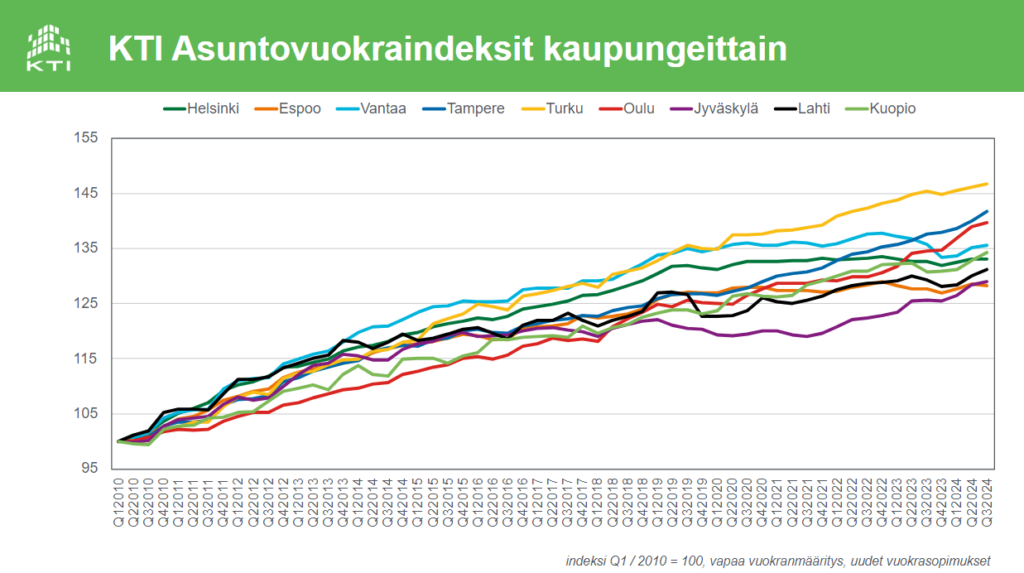

KTI:n uusia asuntovuokrasopimuksia kuvaava vuokraindeksi nousi pääkaupunkiseudulla keskimäärin 0,3 prosenttia kesä-syyskuussa alkaneissa vuokrasopimuksissa edellisen vuoden vastaavaan ajanjaksoon verrattuna. Edelliseen vuosineljännekseen verrattuna vuokrat nousivat keskimäärin 0,1 prosenttia. Vuokraindeksiin kirjattiin pientä nousua nyt jo kolmannella peräkkäisellä vuosineljänneksellä. Vuositasolla vuokrat ovat sekä Helsingissä että Espoossa nousseet 0,4 prosenttia, kun taas Vantaalla vuosimuutos on edelleen hivenen negatiivinen.

Myös ennätysmataliksi vajonneet vuokra-asuntojen käyttöasteet kääntyivät varovaiseen nousuun: kun kesäkuussa vuokrattuna oli 89,8 prosenttia KTI:n vuokratietokannan kattamista pääkaupunkiseudun asuntoneliöistä, oli käyttöaste syyskuun ensimmäisen päivän tilanteessa noussut yli 91 prosenttiin. Vuokramarkkinoita on tukenut sekä kesän tyypillinen kysyntäpiikki että hiipuvan rakentamisen myötä hidastunut tarjonnan kasvu.

Pääkaupunkiseudun ulkopuolisissa suurissa kaupungeissa vuokrat nousivat keskimäärin 2,5 prosenttia edellisen vuoden vastaavaan ajanjaksoon verrattuna. Vuokrien nousu jatkui ripeimpänä Oulussa, jossa vuosimuutos kipusi 3,8 prosenttiin. Myös Tampereella vuokrien vuosimuutos ylsi kolmeen prosenttiin. Pääkaupunkiseudun ulkopuolisista suurista kaupungeista matalimpia vuokrakasvulukuja kirjattiin Turussa, jossa tarjonnan ripeä kasvu painoi vuokrien vuosinousun alle prosenttiin.

Vuokra-asuntojen käyttöasteet nousivat kesän aikana selkeästi myös kaikissa pääkaupunkiseudun ulkopuolisissa yli 100 000 asukkaan kaupungeissa. Syyskuun ensimmäisen päivän tilanteessa korkein, 97,5 prosentin käyttöaste tilastoitiin Oulussa, kun taas matalin käyttöaste löytyi Kuopiosta, jossa vuokrattuna oli tasan 93 prosenttia asuntonelilöistä.

Tiedot perustuvat KTI:n neljännesvuosittain päivitettävään asuntovuokratietokantaan. Nyt julkaistu indeksipäivitys kattaa 2.6. – 1.9.2024 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan 1.9.2024 voimassa olleita vuokrasopimuksia oli KTI:n tietokannassa yli 105 000, ja yhdeksän suurimman kaupungin vuokraindeksit pohjautuivat kaikkiaan yli 11000 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 20 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan joulukuussa, ja se kattaa 2.9.-1.12.2024 välisenä aikana alkaneet uudet vuokrasopimukset.

Järjestyksessään jo yhdestoista Vastuullinen kiinteistöliiketoiminta -katsaus keskittyy ammattimaisten toimijoiden omistamien kiinteistöjen ilmastovaikutusten ja vähähiilisyyden ajankohtaisiin kysymyksiin sekä kiristyvien vastuullisuusraportointivaatimusten näkökulmiin. Katsauksessa esitellyt KTI Vastuullisuusbarometrin tulokset kertovat kautta linjan vastuullisuusasioiden merkityksen ja roolin kasvusta osana ammattimaisten kiinteistöalan toimijoiden strategioita ja tavoitteita.

Suomalainen kiinteistöala on sitoutunut vahvasti vastuullisuuden edistämiseen omassa liiketoiminnassaan. Olemassa olevan kiinteistökannan energiankäyttöön liittyvissä asioissa ollaan jo pitkällä. Ammattimaisten kiinteistösijoittajien omistamasta, noin 96 miljardin arvoisesta kiinteistökannasta on arvolla mitattuna yli 60 prosenttia sitoutunut hiilineutraaliin energiankäyttöön viimeistään vuonna 2035, iso osa jopa tätä tiukemmassa aikataulussa. KTI:n keräämän aineiston mukaan yhä useampi ammattimaisista kiinteistönomistajista on valinnut joko uusiutuvan tai hiilidioksidivapaan energian kiinteistöjensä energianlähteeksi. Pinta-alalla mitattuna päästöllistä sähköä oli vuonna 2023 käytössä vain noin 15 prosentissa asuinkerrostaloista ja toimistoissa 11 prosentissa. Valtaosa toimistojen ostosähköstä on uusiutuvalla energialla tuotettua. Asuinkerroistaloista kuitenkin noin 40 prosentissa ostosähkö on ei-uusiutuvaa, mutta CO₂-vapaata sähköä. KTI:n aineistossa uusiutuvalla lämmitysenergialla lämpiää noin 17 prosenttia asuinkerrostalojen pinta-alasta ja toimistoissa vastaava luku on noin 41 prosenttia.

Olemassa olevan kiinteistökannan energiankäytöstä aiheutuvat päästöt vähenevät vuosi vuodelta. KTI:n seuraamassa koko Suomen kattavassa aineistossa asuinkerrostalojen vuoden 2023 ostoenergian keskimääräiset hiilidioksidipäästöt huoneistoneliötä kohden laskivat 12 prosenttia edelliseen vuoteen verrattuna, ja toimistokiinteistöissä laskua oli noin 22 prosenttia.

Energia-asioiden ohella yritysten huomio ympäristövastuullisuudessa on yhä laajemmin myös muissa ilmasto- ja luontokysymyksissä. Biodiversiteettiasiat, oman liiketoiminnan luontovaikutukset ja kiinteistöliiketoiminnan ilmastoriskit löytyvät yhä useamman kiinteistösijoittajan vastuullisuusagendalta. Tähän ohjaa paitsi kiristyvä sääntely, myös kouriintuntuva tarve ympäristö- ja ilmastoriskien entistä parempaan hallintaan.

EU:n uusi kestävyysraportointidirektiivi CSRD laajentaa vastuullisuusraportointivaatimukset yhä laajemmille sisältöalueille ja yhä suurempaan toimijajoukkoon. Suomalaiset kiinteistöalan yritykset ovat hyvin hereillä direktiivin etenemisestä, ja valtaosa isoista yrityksistä on jo pitkällä raportoinnin edellyttämien tietojen määrittelyssä, vaikka raportointivelvoite ei omaa yritystä koskisikaan ainakaan vielä ensimmäisessä aallossa vuonna 2025. Viimeistään kiristyvän sääntelyn myötä vastuullisuuskysymykset laajenevat omasta toiminnasta myös yhteistyökumppaneihin, kun oman toiminnan vaikutuksia tulee arvioida koko arvoketjussa niin ympäristö-, sosiaalisen kuin hyvän hallinnonkin näkökulmista.

Lue lisää kiinteistöalan toimijoiden ajankohtaisista vastuullisuusasioista Vastuullinen kiinteistöliiketoiminta 2024 -katsauksesta. Tuttuun tapaan esittelyssä on myös kooste KTI Vastuullisuusbarometrin tuloksista.

Verkkosivustomme käyttää evästeitä selauskokemuksen parantamiseen, sisällön kohdentamiseen, verkkosivuston liikenteen analysointiin sekä mainosten näyttämiseen ja kohdentamiseen. Mikäli evästeiden käyttö estetään, voi se heikentää sivuston käytettävyyttä ja estää osa sivuston toiminnoista. Lue lisää evästekäytännöistämme.

Välttämättömät/toiminnalliset

Always active

Välttämättömät evästeet ovat tarpeellisia verkkosivuston perustoimintojen kannalta. Ne auttavat tekemään sivustosta käytettävän mahdollistamalla perusominaisuuksia kuten sivunavigointi ja pääsyn suojattuihin osioihin sivustolla. Ilman näitä evästeitä verkkosivusto ei toimi kunnolla.

Preferences

Asetuksiin liittyvät evästeet ovat tarpeen oikeutetussa tarkoituksessa, kuten sellaisten asetusten tallentamiseksi, joita käyttäjä ei ole erikseen pyytänyt.

Analytiikka/statistiikka

The technical storage or access that is used exclusively for statistical purposes.Analytiikka-evästeet keräävät tietoa siitä, miten kävijät käyttävät verkkosivustoa. Ne auttavat ymmärtämään, mitkä sivut ja osiot sivustosta ovat suosittuja, miten kävijät liikkuvat sivustolla ja miten he löytävät sivuston. Tämä auttaa parantamaan sivuston toimivuutta ja käyttäjäkokemusta.

Markkinointi/mainonta

Markkinointievästeitä käytetään seuraamaan kävijöitä eri verkkosivustojen läpi. Nämä evästeet auttavat näyttämään mainoksia, jotka ovat merkityksellisiä ja kiinnostavia yksittäiselle käyttäjälle, ja näin ollen arvokkaita julkaisijoille ja kolmannen osapuolen mainostajille.