Kiinteistöliiton Indeksitalo-vertailussa kustannukset nousivat keskimäärin 2,9 prosenttia vuodesta 2022. Nousu ilman sähköenergiaa oli 7,1 prosenttia (vuonna 2022: 4,7 prosenttia). Kaukolämmön ja rakennuksen kiinteistöverokustannus nousi keskimäärin 9,4 prosenttia, jätehuollon 5,9 prosenttia, ja vesikustannus 4,2 prosenttia. Sen sijaan keskimääräinen tontin kiinteistövero kohosi 0,2 prosenttia, ja kiinteistösähkön vertailukustannus laski 24 prosenttia.

Indeksitalo-tietoaineiston on kerännyt vuodesta 2014 lähtien KTI Kiinteistötieto Kiinteistöliiton tilaamana ja koordinoimana. Mukana on kaikkiaan 59 kaupunkia ja kuntaa. Indeksitalon (kerrostalo) energian ja veden kulutukset ovat keskimääräisiä ja pysyvät samoina vuodesta toiseen. Indeksitalo-tiedot on kerätty elokuussa 2023, ja ne koskevat syyskuun tilannetta.

DI Kati Paatela on aloittanut elokuussa KTI Kiinteistötieto Oy:ssä johtajana vastuualueenaan asiakkuudet ja palvelukonseptit. Kati vastaa KTI:n palvelujen sisältökehityksestä ja asiakaslisäarvosta ja tulee toimimaan merkittävässä roolissa asiakasrajapinnassa. Kati palaa 12 vuoden jälkeen KTI:hin Keskinäinen Työeläkevakuutusyhtiö Elosta, jossa hän toimi kansainvälisistä kiinteistösijoituksista vastaavana salkunhoitajana. Tätä ennen hän on työskennellyt mm. Sampo Oyj:llä salkunhoitajana ja analyytikkona SEB:n kiinteistörahoitustiimissä.

Kati Paatela (M.Sc. Tech, BA(Hons)) has started as a Director at KTI Property Information Ltd in August. Her responsibilities include client coverage and service concepts. Kati returns to KTI from Elo Mutual Pension Insurance Company where she was Portfolio Manager responsible for international real estate investments. Kati’s previous experience includes Portfolio Management at Sampo Plc and an Analyst role at SEB.

Tervetuloa kuulemaan kiinteistöalan tuoreimmista vastuullisuusteoista to 14.9. klo 9.00–10.30

Järjestyksessään jo kymmenes Vastuullinen kiinteistöliiketoiminta -katsaus julkaistaan perinteisesti World Green Building Weekin yhteydessä. Ohjelmassa katsauksen esittelyn lisäksi ajankohtaista asiaa EU Taksonomiasta, SBTi Buildings -projektista ja toimialan vähähiilisyystyöstä.

KTI Vastuullinen kiinteistöliiketoiminta 2023- katsaus Hanna Kaleva, Olli-Pekka Virkola, KTI Kiinteistötieto Oy

EU Taksonomia Antti Ruuska, Green Building Council Finland

SBTi Buildings Ayla Dincay, Science Based Targets initiative

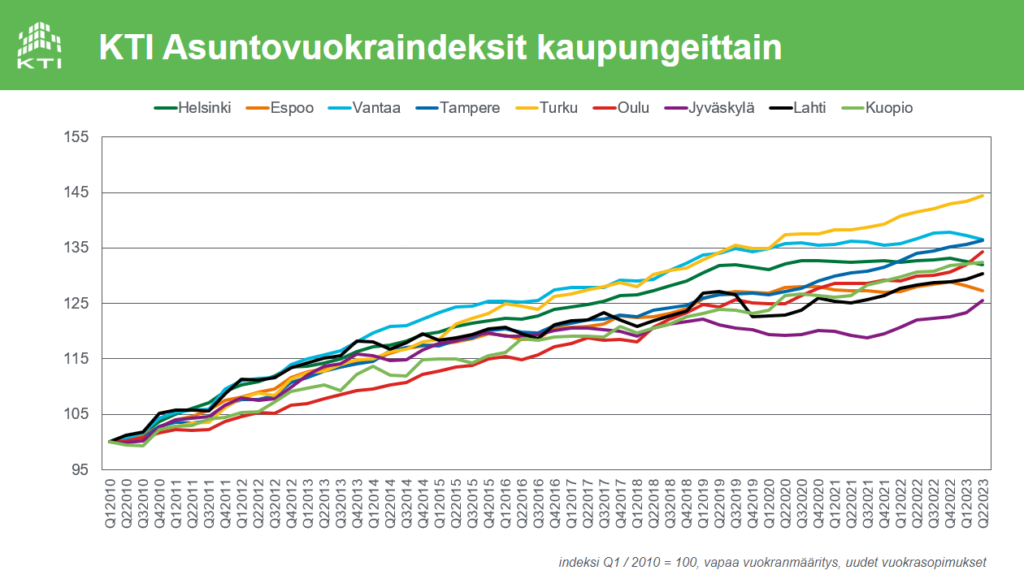

KTI:n uusia vuokrasopimuksia kuvaava asuntovuokraindeksi laski pääkaupunkiseudulla keskimäärin 0,4 prosenttia maalis-toukokuussa alkaneissa sopimuksissa viime vuoden vastaavaan ajanjaksoon verrattuna. Vuokrat laskivat selkeimmin Helsingissä ja Espoossa, kun taas Vantaalla indeksin muutos jäi -0,1 prosenttiin. Edelliseen vuosineljännekseen verrattuna vuokrat laskivat pääkaupunkiseudulla keskimäärin 0,5 prosenttia. Vuokrat ovat kahdella viimeisimmällä vuosineljänneksellä laskeneet kaikissa huoneistotyypeissä.

Vuokrien kehitys on vuodesta 2020 lähtien ollut pääkaupunkiseudun ulkopuolisissa suurissa kaupungeissa pääkaupunkiseutua vahvempaa. Kehitys jatkui myös viimeisimmällä tarkastelujaksolla, kun Tampereen, Turun, Oulun, Jyväskylän, Kuopion ja Lahden vuokrat nousivat keskimäärin 2,1 prosenttia edellisen vuoden maalis-toukokuuhun verrattuna. Vuokrien nousu on kahdella viimeisimmällä vuosineljänneksellä ollut vahvinta Oulussa ja Jyväskylässä. Maalis-toukokuussa vuokrat nousivat Oulussa 3,3, ja Jyväskylässä lähes kolme prosenttia vuoden 2022 vastaavaan ajanjaksoon verrattuna. Turussa vuokrat nousivat reilulla kahdella prosentilla, kun taas Tampereella, Kuopiossa ja Lahdessa nousu jäi tätä maltillisemmaksi.

Kiivas uudisrakentaminen on viime vuosina kasvattanut vuokra-asuntotarjontaa etenkin pääkaupunkiseudulla, mikä on paitsi hillinnyt vuokrien nousua, myös kasvattanut vajaakäyttöä. Kesäkuun alun tilanteessa KTI:n seurannan kattamissa pääkaupunkiseudun vapaarahoitteisissa vuokra-asunnoissa tyhjien asuntojen osuus nousi 10,7 prosenttiin. Tyhjien asuntojen osuus on pääkaupunkiseudun kaupungeista korkein Espoossa. Myös muissa yli 100 000 asukkaan kaupungeissa tyhjien vuokra-asuntojen osuus nousi kevään aikana. Pääkaupunkiseudun ulkopuolella tyhjien asuntojen osuus oli kesäkuun alun tilanteessa korkein Kuopiossa ja Lahdessa, reilut kahdeksan prosenttia. Turussa ja Jyväskylässä tyhjien asuntojen osuus ylitti nyt kuusi prosenttia, kun taas Tampereella ja Oulussa osuus oli 5,5 prosentin tuntumassa.

Tiedot perustuvat KTI:n asuntovuokratietokantaan, jota on keväästä 2020 lähtien päivitetty vuosineljänneksittäin. Nyt julkaistu indeksipäivitys kattaa 2.3. – 1.6.2023 välisenä aikana alkaneet uudet vuokrasopimukset. Kaikkiaan 1.6.2023 voimassa olleita vuokrasopimuksia oli KTI:n tietokannassa lähes 73 000, ja yhdeksän suurimman kaupungin vuokraindeksit pohjautuivat kaikkiaan lähes 7 000 tarkastelujaksolla alkaneeseen uuteen vuokrasopimukseen. Tietokantaan luovutti tietoja 14 ammattimaista vuokranantajaa. Seuraava indeksipäivitys julkistetaan syyskuussa, ja se kattaa 2.6.-1.9.2023 välisenä aikana alkaneet uudet vuokrasopimukset.

KTI:n tarina sai alkunsa Turun kauppakorkeakoulussa, jossa käynnistyi vuonna 1990 Sitran, SOK:n ja Eka-yhtymän rahoittama kiinteistöpääomatutkimusprojekti. Nuori ja innokas tutkijakaksikko Miettilä – Olkkonen keksi lähestyä kiinteistöpääoman tuottavuutta vuokrasopimustietojen kautta. Uutteralla työllä ja Suomen Kiinteistöliiton ja Helsingin kiinteistöyhdistyksen tuella yhä useampia kiinteistönomistaja saatiin vähitellen mukaan tietojen luovuttajaksi ja hyödyntäjäksi, ja ensimmäisiä tilastoja päästiin ylpeinä julkistamaan vuonna 1992. Merkittävänä oivalluksena syntyi edelleen toimiva ”KTI pallokone”, joka vertailee yksittäisiä vuokrasopimuksia markkinatunnuslukuihin. Yhteistyö kaupunkien ja valtion kiinteistöorganisaatioiden kanssa oli tiivistä alusta saakka. KTI:n taipaleen alkuvuodet olivat taloudellisesti haastavia, mutta halu menestyä oli vahva.

KTI Kiinteistötalouden instituutti ry perustettiin keväällä 1993 keskellä pahinta talouslamaa. Yhdistyksen perustajajäsenet olivat Suomen Kiinteistöliitto, Helsingin kiinteistöyhdistys (myöhemmin Rakli) sekä Turun kauppakorkeakoulun tukisäätiö. Vuokratietojen luovuttajista ja tilaajista muodostettiin yhdistyksen johto- ja seurantaryhmä, joka kokoontui kaksi kertaa vuodessa vuokratilastojen julkistuksen ja muiden ajankohtaisten uutisten äärellä. Tätä perinnettä jatkamme edelleen, nyttemmin KTI-iltapäivänä tunnettujen ajankohtaisseminaarien muodossa.

Vuonna 1993 julkaistiin Sitran rahoittamana oppikirja ”Johdatus toimitilatalouteen” (Miettilä-Olkkonen). Katseet käännettiin myös ulkomaille jo varsin varhaisessa vaiheessa. Yksinkertainen mutta rohkea strategia ”luuri käteen ja asiantuntijoita tapaamaan” johdatti KTI:n uranuurtajat niin European Real Estate Societyn perustajajoukkoihin kuin IPD:nkin puheille jo 1990-luvun alkuvuosina. Vuonna 1994 järjestettiin Helsingissä ensimmäinen professori Andrew Baumin vetämä kiinteistösijoittamisen kurssi, joka sai suomalaisilta kiinteistöammattilaisilta varsin lämpimän vastaanoton.

Muutoksen ja kasvun vuodet 1995-1999

Vuokratietojen raportoinnin vakiinnuttua palveluvalikoimaa laajennettiin vähitellen kattamaan myös ylläpitokustannukset. Kehitystyössä tärkeänä tukena oli suurten yritysten kiinteistöjohtajien muodostama Kiinteistöpooli, joka sitkeästi opasti KTI:n nuorta tutkijakuntaa eteenpäin. Kiinteistötuottoja mittaavan Kiinteistöindeksin kehitystyö käynnistettiin vuonna 1995. Nettotuottojen ja markkina-arvojen yhtenäisten laskentatapojen vakiinnuttaminen kesti kuitenkin vuosia, ja ensimmäiset kokonaistuottoluvut päästiin suurten ponnistelujen jälkeen julkistamaan vasta vuodelta 1998. Aluksi toimitilapainotteisia markkinatietokantoja laajennettiin vähitellen kattamaan myös asuntokantaa.

Kiinteistörahastolainsäädännön kehittämiseen tähtäävien tutkimushankkeiden sarja aloitettiin KTI:ssä vuonna 1995, jälleen Sitran rahoittamana. KTI oli tiiviisti mukana jo vuonna 1998 voimaan astuneen kiinteistörahastolain ensimmäisen version laadinnassa, samoin kuin siihen vuosien varrella tehdyissä muutoksissa. Ensimmäiset lain puitteissa toimivat kiinteistörahastot nähtiin kuitenkin vasta 2010-luvulla, joten työmme tälläkin saralla jatkuu edelleen. Myös seuraava oppikirjaprojektimme ”Toimitilasijoittaminen – markkinat, strategia, analyysi” (Olkkonen-Kaleva-Land 1997) sai rahoitusta Sitralta. Vuonna 1998 Sitra rahoitti KTI:n tutkimushankkeen ”Suomen asema globalisoituvilla kiinteistömarkkinoilla”, jossa kartoitettiin kansainvälisten toimijoiden näkemyksiä Suomen markkinoista ja kehitystarpeista – aikana, jolloin monikaan toimija ei ollut vielä tullut ajatelleeksikaan Suomea mahdollisena sijoituskohteena.

Vuonna 1997 käynnistyi Raklin koordinoima kiinteistö- ja rakennusalan toimialaselvitys, joka huipentui vuonna 1999 Tekesin Palveleva kiinteistöliiketoiminta Rembrand –ohjelman aloituksena. KTI oli Rembrand-ohjelmassa aktiivisesti mukana useilla tutkimus- ja kehityshankkeilla, joihin osallistui kymmeniä kiinteistöalan yrityksiä. Näinä vuosina KTI myös helsinkiläistyi, ja muutti päätoimipisteensä Turun kauppakorkeakoulun suojista Iso Roobertinkadulle.

2000-2004: Tutkimuslaitoksesta palveluyritykseksi

KTI:n markkinatietokannat ja benchmarking-palvelut vakiintuivat vähitellen jatkuviksi palveluiksi, jotka eivät enää sopineet yleishyödyllisen tutkimusinstituutin toimintakehikkoon. KTI Kiinteistötieto Oy aloitti toimintansa vuoden 2000 alusta, jolloin yhtiöön siirrettiin Kiinteistöindeksi- sekä Vuokra- ja Ylläpitokustannusvertailupalvelut. Kiinteistötalouden instituutti jatkoi uuden yhtiön rinnalla KTI:n tutkimus- ja kehityshankkeiden toteuttajana, kunnes se vuonna 2010 purettiin. KTI:n pääomistajia ovat siitä lähtien olleet Suomen Kiinteistöliitto ja Rakli, jotka yhdessä omistavat yhtiöstä 70 prosenttia.

Merkittävä etappi KTI:n kehityspolulla oli vuonna 2003 järjestetty European Real Estate Societyn vuosikonferenssi, joka keräsi Helsinkiin yli 300 kiinteistöammattilaista ja -tutkijaa tiiviiseen kolmipäiväiseen tapahtumaan. Erityisesti konferenssin aktiivista oheisohjelmaa ja Helsingin yötöntä yötä hämmästeltiin maailmalla pitkään jälkeenpäinkin. KTI:n johtajat vaikuttivat sittemmin ERESin toiminnassa niin puheenjohtajan kuin toiminnanjohtajankin rooleissa, millä on ollut suuri merkitys KTI:n kansainvälisten verkostojen kehittämisessä.

Tärkeä askel KTI:n tietokantojen kansainvälisessä avautumisessa harpattiin vuonna 2001, kun IPD auditoi KTI Kiinteistöindeksin prosessin ja laskentakaavat. Auditoinnissa KTI Kiinteistöindeksi todettiin vertailukelpoiseksi IPD:n muista maista julkaisemien tuottotietojen kanssa, ja suomalaiset tuottoluvut ovat IPD-verkostojen kautta levinneet ympäri maailman. Sitkeää kansainvälistämistyötä tehtiin myös yhdessä yritysten kanssa, ja ensimmäinen The Finnish Property Market –raportti saateltiin ylpeänä maailmalle vuonna 2001 silloisten kiinteistösijoitusyhtiöiden sponsoroimana. KTI oli mukana perustamassa niin EPRAa (European Public Real Estate Assosiation 2001) kuin INREViäkin (European Association for Investors in Non-listed Real Estate Vehicles 2003).

Kiinteistömarkkinoiden muutos ja kansainvälistyminen 2005-2009

Kansainväliset sijoittajat rynnivät Suomen markkinoille vuosina 2005-2007, ja KTI:n Transaktioseurannassa riitti tilastoitavaa. Ulkomaisia sijoittajia vieraili myös KTI:ssä usein, ja englanninkielisiä presentaatioita harjoiteltiin ahkerasti. Vuodesta 2005 alkaen saimme tehdä INREVin management-palkkiotutkimuksia ja myöhemmin myös muita mielenkiintoisia kiinteistörahastotutkimuksia, joinakin vuosina jopa Aasiaa ja USA:ta myöten. Ensimmäinen IPD-KTI Nordic Property Conference järjestettiin vuonna 2006, ja tapahtumasta alkoi vuotuinen keväinen perinne, joka jatkui aina vuoteen 2019 asti.

KTI:n kotimainen tutkimus- ja kehitystoiminta keskittyi yhdessä yritysten kanssa tehtävään kehittämiseen. Aihealueet kattoivat niin vuokra-asuntomarkkinainformaation kehittämistä, alueellisten kiinteistömarkkinoiden läpinäkyvyyden parantamista, ympäristötunnuslukujen kehittämistä – ja aina niin ajankohtaisia kiinteistörahastokysymyksiä. Uusina KTI-palveluina päivänvalon näkivät Rakennushankeseuranta, Alueelliset markkinatietopalvelut ja toimistomarkkinoiden ennusteet. KTI tutki jonkin aikaa myös Venäjän markkinoiden liiketoimintapotentiaalia suomalaisasiakkaiden lisääntyneen kiinnostuksen siivittämänä. Markkinaympäristö itärajan takana todettiin KTI:n näkökulmasta – näin jälkikäteen katsoen suureksi onneksemme – niin haastavaksi, että päätimme lopulta etsiä uusia seiniä, joihin voimme päätämme hakata.

2010-2014 Globaali finanssikriisi ja markkinaympäristön muutos

Globaali finanssikriisi käänsi koko kiinteistömaailman jälleen uuteen asentoon vuodesta 2009 alkaen. Saimme sopeutua hiljaisiin kaupankäyntivolyymeihin, rahoituskapeikkoihin, pääkaupunkiseudun toimistojen vajaakäyttöön ja sijoittajakiinnostuksen polarisaatioon. KTI:n palveluille riitti kuitenkin kysyntää vaikeampinakin aikoina.

KTI Online -tietoportaalin ensimmäinen vaihe näki päivänvalon vuonna 2012. Siitä lähtien uusia laajennuksia ja parannuksia työkaluihin on julkaistu vuosittain, ja portaalista on muodostunut KTI-palvelujen keskeisin jakelukanava. Muilta osin merkittävimpiä palvelukehityksemme aikaansaannoksia olivat Suomen Kauppakeskusyhdistyksen kanssa kehittämämme kauppakeskusten myynti- ja kävijäindeksit, jotka julkaistiin ensi kerran vuodelta 2012, sekä entistä laajempien vastuullisuusnäkökulmien kattaminen. Ensimmäinen Vastuullinen kiinteistöliiketoiminta -katsaus julkaistiin vuonna 2014. Katsausta on sittemmin tuotettu vuosittain yhteistyössä kumppaniemme kanssa, ja sen julkaisutilaisuudet ovat houkutelleet runsaasti sidosryhmiä yhä ajankohtaisemmiksi nousevien teemojen äärelle. Kansainvälisellä rintamalla yhteistyökumppaniksemme vaihtui MSCI, kun globaali sijoitusmarkkina-analyysitalo osti pitkäaikaisen Kiinteistöindeksikumppanimme IPD:n vuonna 2012.

Markkinoiden kiivaan kasvun vuodet 2015-2019

Matalat korot ja sijoitusmarkkinoiden korkea likviditeetti vetivät runsain määrin pääomia kiinteistömarkkinoille ja kiinteistökauppamarkkinoilla tehtiin uusia volyymiennätyksiä. Kiinteistömarkkinoiden rakenne muuttui rajusti, kun asunnoista tuli ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori vuonna 2016 ja kun ulkomaisten sijoittajien omistukset Suomessa ylittivät kotimaisten instituutioiden kiinteistösijoitusten määrän vuonna 2017.

KTI:ssä keskityttiin markkinatietokantojen kasvattamiseen, palvelujen online -raportoinnin kehittämiseen sekä kansainvälisten asiakkaiden houkutteluun mukaan Suomen kiinteistömarkkinoiden tietopohjaa laajentamaan. Digitalisaatio, teknologia ja tiedolla johtaminen alkoivat termeinä näkyä ja kuulua yhä useamman asiakkaamme – ja toki myös KTI:n omalla – agendalla. Osana KIRA-digi-ohjelmaa toteutimme vuokrausliiketoiminnan tietomallin määrittelyn, jonka pohjalta kehitettiin ensimmäisiä tiedonsiirtorajapintoja asiakkaiden ja KTI:n järjestelmien välille. Asuntosijoitusmarkkinoiden kasvu mahdollisti etenkin asuntomarkkinatietokantojemme ripeän kasvun, ja vuokratietokantamme sopimusmäärä alkoi lähennellä 100 000 rajapyykkiä. Ensimmäinen Mistä KiRa-ala puhuu -katsaus julkaistiin kiinteistöalan Vuosiseminaarissa vuonna 2017. Sittemmin tätä kiinteistö- ja rakennusalan suuriin trendeihin keskittyvää katsausta on saatu tehdä joka vuosi yhteistyössä Kiinteistöalan Koulutussäätiön kanssa. Uusi ”Kiinteistösijoittaminen” -oppikirja (Kaleva-Oikarinen-Soutamo) julkaistiin Kiinteistöalan Koulutussäätiön ja Kiinteistösäätiön tuella vuonna 2017.

KTI 2020-luvulla: elämä kiinteistömarkkinoilla ei käy tylsäksi

2020-luvun alkuvuodet ovat olleet yhteiskunnassa, taloudessa ja kiinteistömarkkinoilla varsin kuoppaisia. Koronapandemia sai maailman polvilleen vuonna 2020, ja sen vaikutuksia tilojen tarpeeseen, käyttötapoihin, sopimuskäytäntöihin ja arvoihin eri sektoreilla ihmetellään edelleen. Vuonna 2022 alkanut Venäjän hyökkäyssota Ukrainassa ja sitä seurannut energiamurros, inflaation kiihtyminen ja korkojen nousu muuttavat parhaillaan talouden, sijoitusmarkkinoiden ja kiinteistömarkkinoiden tilannetta ja toimintaympäristöä laaja-alaisesti ja perustavanlaatuisesti.

Me KTI:ssä seuraamme markkinoiden muutosta ja kehitämme palvelujamme asiakkaiden tarpeita seuraten. Yhä kansainvälisempi toimintaympäristö ja monipuolisempi toimijajoukko kasvattaa luotettavan, yhdenmukaisen ja vertailukelpoisen informaation tarvetta. Tiivis yhteistyömme viimeisen vuosikymmenen aikana ripeästi kasvaneiden erikoissijoitusrahastojen kanssa on poikinut kahdesti vuodessa julkaistavat Erikoissijoitusrahastokatsaukset sekä yhä yhtenäisempiä tunnuslukuja rahastojen toiminnasta. Ilmasto- ja energiakriisi sekä lisääntyvä sääntely nostavat vähähiilisyys- ja muut vastuullisuustavoitteet entistä korkeammalle asiakkaidemme ja täten myös KTI:n kehitysagendalla. KTI Online -rintamalla kehitämme paitsi palvelun käytettävyyttä ja toiminnallisuutta, laajennamme parhaillaan tietosisältöjä kattamaan myös muiden tiedontuottajien tarjontaa perinteisten KTI-tunnuslukujen näkökulmien laajentamiseksi ja rikastamiseksi.

KTI:n perustehtäväksi määriteltiin aikanaan kiinteistömarkkinoiden läpinäkyvyyden kehittäminen ja taloudellisen markkinatiedon ja –tutkimuksen lisääminen. Nuo – osin aikaansa edellä olleet – perustehtävät toimivat kirkkaina johtotähtinämme edelleenkin. Olemme olleet etuoikeutetussa asemassa saadessamme kehittää ja kehittyä yhdessä asiakkaidemme kanssa läpi kaikkien näiden kiinnostavien vuosien.

Työmme jatkuu – KTI kiittää 30 ensimmäisestä vuodesta!

Suomalaisten kauppakeskusten kokonaismyynti kasvoi kuluvan vuoden tammi-maaliskuussa nimellisesti tasan 10 prosenttia vuoden 2022 vastaavaan ajanjaksoon verrattuna. Inflaatiokorjattuna myynti kasvoi 1,5 prosenttia. Myynnin kasvu oli erityisen voimakasta tammikuussa, kun monet koronarajoitukset rasittivat vielä edellisen vuoden vertailulukua. Kauppakeskusten kävijämäärä oli vuoden ensimmäisellä neljänneksellä lähes 20 prosenttia viime vuoden alkua korkeampi. Tammikuussa kauppakeskuksissa oli kävijöitä yli 30 prosenttia enemmän kuin vuonna 2022. Sekä myynnin että kävijämäärien kasvu on 12 kuukauden tarkastelujaksolla ollut ripeämpää kaupunkien keskustoissa sijaitsevissa kauppakeskuksissa kuin keskustojen ulkopuolisissa keskuksissa.

Kahviloiden ja ravintoloiden vahva kasvu jatkui ensimmäisellä vuosineljänneksellä

Kauppakeskuksissa toimivien kahviloiden ja ravintoloiden myynti oli tammi-maaliskuussa yli 27 prosenttia vuoden 2022 vastaavaa ajanjaksoa korkeampi. Tammikuussa myynti kasvoi lähes 60 prosenttia edellistä vuotta korkeammaksi, kun taas maaliskuussa kasvu jäi reiluun kahdeksaan prosenttiin. Koronarajoitusten parina edellisenä vuonna runtelemien viihde- ja vapaa-ajan palvelujen myynti kasvoi vuoden ensimmäisellä neljänneksellä peräti 58 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna.

Muodin ja asusteiden myynti nousi tammi-maaliskuussa kauppakeskuksissa 14 prosenttia vuoden 2022 ensimmäistä neljännestä korkeammaksi. Myös muodin myynnin kasvu oli ripeintä tammikuussa, kun taas maaliskuun myynti oli lähes samalla tasolla kuin vuonna 2022. Sekä kauneuden ja terveyden tuotteiden että kauneus- ja hyvinvointipalvelujen myynti kasvoi reilulla 10 prosentilla viime vuoteen verrattuna.

Kauppakeskusten suurimman toimialan, päivittäistavaroiden ja tavaratalokaupan, nimellisen myynnin kasvu ylitti hienoisesti inflaatiovauhdin ja oli 8,8 prosenttia. Päivittäistavaroiden ja tavaratalokaupan osuus kauppakeskusten kokonaismyynnistä oli 42 prosenttia.

”Käänne positiiviseen suuntaan on selvästi tapahtunut ja toipuminen raskaasta korona-ajasta on käynnissä. Toivottavasti kuluttajan luottamus omaan talouteen, johon inflaatio ja energiakustannukset ovat vaikuttaneet, toipuu pikavauhtia ja toimiala saavuttaa vuoden 2019 inflaatiokorjatun myynnin tason mahdollisimman pian”, sanoo Suomen Kauppakeskusyhdistys ry:n hallituksen puheenjohtaja Mika Ohenoja.

Suurten kaupunkien kauppakeskusten käyttöasteet pysyvät korkeina

Kauppakeskusten liiketilojen käyttöaste oli kuluvan vuoden maaliskuun lopussa koko maassa keskimäärin 95,3 prosenttia. Käyttöasteiden maantieteelliset erot kasvoivat hieman tammi-maaliskuussa, kun pääkaupunkiseudun ja muiden suurten kaupunkien kauppakeskusten käyttöaste nousi 96 prosentin tuntumaan ja muun Suomen keskusten käyttöaste puolestaan hieman heikkeni vuoden 2022 lopun tilanteeseen verrattuna.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 51 kauppakeskusta. Vertailukelpoisesta, ns. like-for-like-indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit.

Lisätietoja:

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269 Mikko Östring, johtaja, toimitilat, Kiinteistönomistajat ja rakennuttajat Rakli ry, puh. 050 3018 933

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Lippulaiva, Niitty, Sello HELSINKI Arabia, Citycenter, Columbus, Forum, Hertsi, Itis, Kaari, Kaivopiha, Kamppi, Kämp Galleria, REDI, Ristikko, Ruoholahti, Saari, Tripla KAUNIAINEN Grani VANTAA Jumbo-Flamingo, Myyrmanni Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä KEMPELE Zeppelin KUOPIO Matkus LAHTI Karisma, Trio RAISIO Mylly TAMPERE Duo, Koskikeskus, Ratina TURKU Hansa, Skanssi YLÖJÄRVI Elo

Muun Suomen keskukset: HYVINKÄÄ Willa HÄMEENLINNA Goodman KERAVA Karuselli KOTKA Pasaati KOUVOLA Veturi LAPPEENRANTA IsoKristiina LOHJA Lohi MIKKELI Stella PORI IsoKarhu, Puuvilla ROVANIEMI Revontuli, Sampokeskus SALO Plaza TORNIO Rajalla På Gränsen VAASA Espen

Muuttuva talouden ja rahoitusmarkkinoiden toimintaympäristö vaikuttaa kiinteistösijoittamiseen, vuokramarkkinoihin ja rakentamiseen. Kiinteistökauppa on hiljennyt finanssikriisin jälkeisten vuosien lukemiin, kun ostajien ja myyjien hintanäkemyserot estävät kauppoja syntymästä. Korkojen ja kustannusten nousu sekä hiljentynyt sijoituskysyntä haastavat rakentamisen. Vuokramarkkinoilla vuokrien kehitys ei pääse lähellekään inflaatiolukemia muualla kuin kaikkein vahvimman kysynnän alueilla ja kohteissa.

Kuluvan vuoden ensimmäisen neljänneksen kauppavolyymi matalin vuosikymmeneen

Kiinteistökauppa alkoi hiljetä voimakkaasti viime vuoden loppupuoliskolla, kun nousevien korkojen ja lisääntyvän taloudellisen epävarmuuden vaikutukset alkoivat näkyä. Kuluvan vuoden ensimmäisen neljänneksen kiinteistökauppavolyymi ylitti hienoisesti 400 miljoonan euron rajan. Edellisen kerran yhtä matalia kvartaalivolyymejä on nähty finanssi- ja eurokriisin aikana ja sen jälkimainingeissa vuosina 2008-2013.

Hiljaisen ja pääosin varsin pienistä kaupoista koostuvan alkuvuoden kauppavolyymi jakautuu tasaisesti toimisto-, asunto-, yhteiskunta- ja tuotannollisten kiinteistöjen kesken. Sekä ulko- että kotimaisen kiinteistösijoituskysynnän kehitystä kuvaavat saldoluvut nousivat kuitenkin huhtikuussa toteutetussa Rakli-KTI Toimitilabarometrissa hivenen plussan puolelle viime syksyn negatiivisista lukemistaan, eli kaupankäyntiin odotetaan pientä elpymistä vuoden loppupuolelle.

Kiinteistösijoitusten tuottovaatimukset nousussa

Rakli-KTI Toimitilabarometrissa Helsingin ydinkeskustan hyvälaatuisen toimistokiinteistön tuottovaatimus asettui nyt 4,4 prosenttiin, eli tasan prosenttiyksikköä korkeammaksi kuin viime kevään pohjanoteeraus. Tuottovaatimusten nousua ja arvojen sopeutumista ajaa ennen kaikkea reippaasti noussut korkotaso ja rahoitusmarkkinoiden muutos. Niin ikään ennätysmatalaksi viime vuonna vajonnut helsinkiläisen vuokra-asuntokiinteistön tuottovaatimus nousi lähes saman verran, tasan neljään prosenttiin.

Muilla kiinteistösektoreilla ja alueilla tuottovaatimukset nousivat hieman loivemmin, osin johtuen siitä, että jo lähtötasot olivat korkeampia. Toisaalta todellista markkinaevidenssiä ei hiljaisilta markkinoilta ole juuri saatavissa.

Helsingin keskustan toimistovuokrat nousivat kolme prosenttia

KTI:n Helsingin keskustan uusia toimistovuokrasopimuksia kuvaava indeksi nousi 3,1 prosenttia kevään 2022 ja 2023 välisenä aikana, eli reaalisesti vuokrien kehitys painui miinukselle. Uusien vuokrasopimusten keskiarvoneliövuokra nousi 35 euroon ja Rakli-KTI Toimitilabarometrissa asiantuntijat arvioivat keskustan hyvä toimistotilan käyväksi neliövuokraksi keskimäärin 40 euroa. Barometrissa vajaa 40 prosenttia vastaajista odotti ydinkeskustan vuokrien nousevan myös lähitulevaisuudessa. Kaikilla muilla alueilla toimistovuokrien kehitysodotusten saldoluvut olivat nollan tuntumassa tai negatiivisia, kun tilakysynnän odotetaan etätyön kasvun ja tiukan taloustilanteen myötä vähenevän.

Toimistotilamarkkinoiden polarisaatio jatkuu ja korostuu: vaikka pääkaupunkiseudun vajaakäyttöaste pysyttelee sitkeästi 12-13 prosentissa, oli uutta tilaa rakenteilla maaliskuun lopussa yli 140 000 neliötä. Toimistokiinteistökauppojen osuus vuoden 2022 kiinteistökaupoista jäi matalimmalle tasolleen ikinä, 17 prosenttiin, ja vuoden 2023 alkukuukausinakin toimistokauppoja on tehty vain muutama.

Liiketilamarkkinoiden haasteet jatkuvat

Ydinkeskustojen liiketilat ja kauppakeskukset ovat viime vuosina kulkeneet haasteesta toiseen, kun verkkokaupan kasvu, koronakriisi ja viimeisimpänä kuluttajaluottamuksen romahdus ja ostovoiman heikkeneminen muovaavat vähittäiskauppaa. Liikekiinteistöjen markkina-arvot ovat KTI Kiinteistöindeksissä laskeneet yhdeksänä viimeisestä kymmenestä vuodesta. Liiketilojen vuokraodotukset laskivat Rakli-KTI Toimitilabarometrissa viime syksyyn verrattuna ja saldoluvut olivat nyt kaikissa kaupungeissa negatiivisia.

KTI:n ja Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksit osoittavat kuitenkin kauppakeskusten myynnin kasvaneen ripeästi vuoden 2022 aikana ja kuluvan vuoden alussa, mihin toki osaltaan vaikuttavat koronarajoitusten painamat lähtötasot. Liiketilojen toistaiseksi varsin korkeisiin käyttöasteisiinkin odotetaan Toimitilabarometrissa lähitulevaisuudessa ennemmin laskua kuin nousua.

Yhteiskunta- ja tuotannollisten kiinteistöjen suhteellinen markkina-asema vahva

Toimitilamarkkinoiden pienemmät sektorit – julkisten palvelujen tuottamiseen tarvitut yhteiskuntakiinteistöt sekä erilaiset logistiikka- ja pienteollisuuskiinteistöt – ovat vahvistaneet asemiaan toimisto- ja liikekiinteistöjen haasteiden voimistuessa. Näilläkin sektoreilla tuottovaatimukset ovat nousseet, mutta pitkät indeksisidonnaiset vuokrasopimukset houkuttelevat sijoittajia epävarmassa markkinatilanteessa.

Yhteiskuntakiinteistöjä on yksityisen sektorin sijoittajien omistuksessa jo yhdeksän miljardin arvosta ja viime vuonna niiden kauppavolyymi nousi uusiin, 1,6 miljardin euron ennätyslukemiin. Valtaosa vuoden 2022 yhteiskuntakiinteistöjen kaupoista oli kuntien terveydenhuollon kiinteistöjen sale-and-leaseback-kauppoja. Tuotannollisten kiinteistöjen vuoden 2022 kauppavolyymi nousi samalle tasolle toimisto- ja liikekiinteistöjen kanssa, 1,2 miljardiin euroon. Myös vuoden 2023 alkukuukausille on kirjattu muutamia merkittäviä logistiikkakiinteistöjen kauppoja.

Tarjonnan kasvu leimaa pääkaupunkiseudun vuokra-asuntomarkkinoita

KTI:n uusia asuntovuokrasopimuksia kuvaavan indeksin nousu hidastui vuoden 2023 ensimmäisellä neljänneksellä 0,5 prosenttiin. Myös koko vuokrasopimuskantaa kuvaavan indeksin nousu jäi alle prosenttiin, eli tarjonnan kasvaessa ja kuluttajien ostovoiman heiketessä vuokrien indeksikorotukset ovat jääneet varsin maltillisiksi. Vuokrien nousu jatkuu pääkaupunkiseudun ulkopuolisissa isoissa kaupungeissa pääkaupunkiseutua vahvempana. Talouden ja rahoitusmarkkinoiden tilanne on hyydyttänyt viime vuosien vilkasta vuokra-asuntorakentamista. Vielä tänä vuonna pääkaupunkiseudulle valmistuu ennätysmäärä, lähes 7500 uutta vuokra-asuntoa, mutta ensi vuodesta alkaen volyymit putoavat rajusti.

Lue lisää kiinteistömarkkinoiden tilanteesta ja näkymistä tänään julkaistusta KTI Markkinakatsauksesta. Lataa KTI Markkinakatsaus alta.

Lisätietoja: Hanna Kaleva, KTI, 040 5555 269 Mikko Östring, Rakli, 050 301 8933

Tiedote perustuu KTI Kiinteistötieto Oy:n 9.5.2023 julkaisemaan Markkinakatsaukseen sekä huhtikuussa toteutettuun Rakli-KTI Toimitilabarometrikyselyyn. Barometriin vastasi 46 kiinteistömarkkinoiden ammattilaista.

Oletko joskus kaivannut markkina- ja vertailuinformaatiota, jota ei ole ollut saatavilla? Uskotko, että muutkin kiinteistöalan toimijat kaipaisivat samaa tietoa? Onko sinulla paloa asiakaslähtöiseen asiantuntijapalvelujen kehittämiseen?

Oletko kiinteistösijoittamisen, -arvioinnin tai -rahoituksen ammattilainen? Viihdytkö asiakasrajapinnassa ja ratkot mielelläsi asiakkaiden pöydillä olevia haasteita, mutta keskityt välillä mielelläsi myös excel-taulukoihin? Onko sinulla jo olemassa olevia verkostoja sekä kotimaisissa että ulkomailta Suomeen sijoittavissa kiinteistöalan yrityksissä? Koetko olevasi sekä analyyttinen että luova tekijä, joka perehtyy asioihin systemaattisesti, mutta nauttii myös innovoinnista ja kehittämisestä?

Jos vastasit kaikkien kohtiin kyllä, sinulla on loistavat edellytykset menestyä tässä tehtävässä! Tällä hetkellä työskentelet kiinteistöalalla ehkä salkunhoitajana tai sijoituspäällikkönä tai vastuullisissa neuvonanto-, analyysi- tai tutkimustehtävissä. Titteliä enemmän arvostamme kuitenkin kiinteistösijoittamisen kokemustasi, ymmärrystäsi kiinteistösijoittajien tiedolla johtamisen tarpeista sekä verkostojasi kiinteistöalalla.

Vastuualueellesi kuuluu KTI:n olemassa olevien ja uusien palvelujen ja palvelukonseptien kehitys sekä asiakkuuksien johtaminen. Keskeisenä tehtävänäsi on tuoda ja tulkita erilaisten asiakkaidemme toiveita ja tarpeita palvelujemme kehittämiseksi ja asiakasarvon kasvattamiseksi. Yrityksen johdon ytimessä tuot näkemystä liiketoimintamme strategiseen suunnitteluun ja edustat yritystämme asiakasrajapinnassa, sidosryhmissä sekä erilaisissa kiinteistöalan tilaisuuksissa Suomessa ja kansainvälisesti. Olet tiiviisti mukana palveluprojektien suunnittelussa, myynnissä ja toteutuksessa.

Tässä tehtävässä pääset toimimaan lukuisten eri kiinteistösijoittajien ja kiinteistöalan muiden keskeisten toimijoiden kanssa ja tukemaan heidän bisnestään tarjoamillasi palveluilla. Halutessasi tarjolla on myös näkyvä paikka Suomen kiinteistömarkkinoilla erilaisissa tilaisuuksissa ja tapahtumissa. Kotipesässä sinua tukee hyvähenkinen joukko osaavia asiantuntijoita ja johtajakollegoita.

Kiinnostuitko?

Lisätietoja tehtävästä antaa Mercuri Urvalissa Tarja Oinonen, puh. 050 531 4864. Voit myös jättää soittopyynnön sähköpostitse (etunimi.sukunimi@mercuriurval.com). Kaikki hakemukset ja yhteydenotot käsitellään luottamuksellisesti.

Hakemuksesi voit jättää viimeistään 14.5.2023 osoitteessa www.mercuriurval.fi viitenumerolla FI-17693. Liitä mukaan CV:si sekä vapaamuotoinen hakemuskirje.

KTI on yhdessä keskeisten kiinteistörahastomanagerien sekä Raklin kanssa tänään julkaissut vuoden kevään 2023 Erikoissijoitusrahastokatsauksen. Katsaus sisältää vuoden 2022 keskeisimmät tiedot ja tunnusluvut kiinteistöihin sijoittavista erikoissijoitusrahastoista.

Uudistettu KTI Online -tietoportaali on julkaistu tänään ja asiakkaamme pääsevät kirjautumaan siihen täällä.

Kehitystyössä olemme keskittyneet käyttökokemuksen parantamiseen ja tavoitteenamme on tarjota laadukasta KTI-informaatiota asiakkaidemme kiinteistöliiketoiminnan ohjaamisen tueksi entistä tehokkaammin. Uudistuksessa olemme myös tuoneet portaaliin uusia tietosisältöjä ja työkaluja.

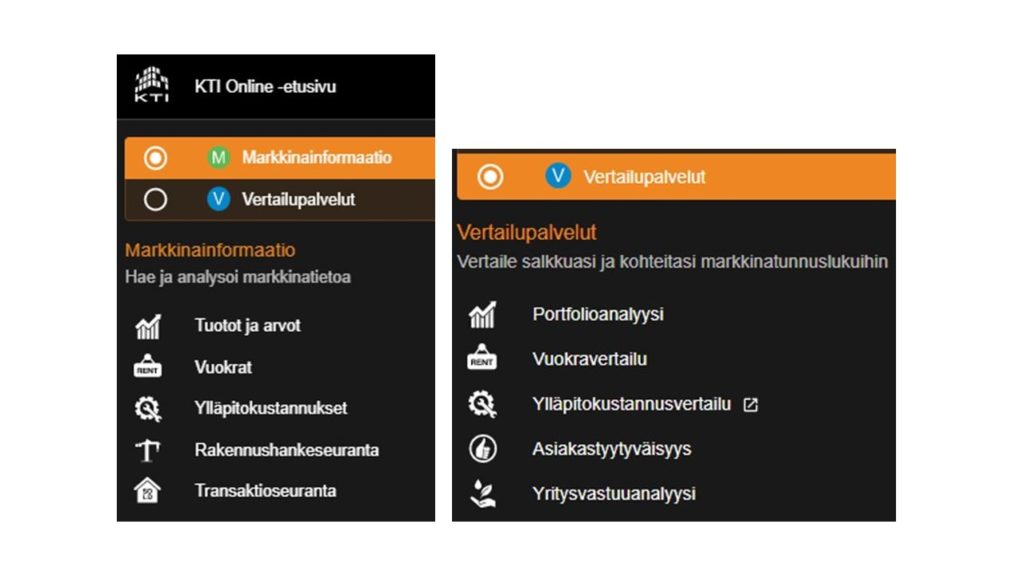

KTI Onlinen käyttöliittymä on tehty puhtaalta pöydältä uudestaan. Portaali ehdottaa ensimmäisenä valittavaksesi aiempaan käyttöösi perustuvat relevanteimmat tietosisällöt ja työkalut. Pystyt myös entistä sujuvammin vaihtamaan tarkastelunäkökulmaksi KTI Vertailupalvelut tai Markkinainformaation käyttötarpeidesi mukaan.

KTI Online Etusivu näyttää käyttäjäkohtaisen relevantin informaation ja tarjoaa polut portaalin työkaluihin ja tarkemman tason informaatioon.Navigaation kautta löydät sujuvasti Markkinainformaatio- ja Vertailupalvelut-työkalut.

KTI Onlinessa asiakkaalla on käytettävissään KTI-tietopalvelusopimuksensa mukaiset Vertailu- ja Markkinainformaatiopalvelujen työkalut. Verrattuna aikaisempaan KTI Online -versioon olemme kokonaisvaltaisesti uudistaneet Transaktioseuranta-, Rakennushankeseuranta- sekä Tuotot ja arvot -työkalut.

Kehitämme jatkuvasti KTI Onlinea edelleen, ja tässä kehitystyössä asiakkailtamme saatu palaute on ensiarvoisen tärkeää – kerro siis meille, kuinka palvelumme ja työkalumme voisivat sinua palvella entistäkin paremmin.

Seuraava merkittävä lanseeraus tulee olemaan uuden KTI Markkinatietopalvelutyökalun julkaisu KTI Onlineen myöhemmin tänä vuonna. Palvelu on tarkoitettu ensisijaisesti kiinteistösijoitusten ja osamarkkinoiden analysointiin, ja se kokoaa yhteen KTI:n ja muiden tietolähteiden kiinteistömarkkina-, demografia- ja muita tietoja.

Verkkosivustomme käyttää evästeitä selauskokemuksen parantamiseen, sisällön kohdentamiseen, verkkosivuston liikenteen analysointiin sekä mainosten näyttämiseen ja kohdentamiseen. Mikäli evästeiden käyttö estetään, voi se heikentää sivuston käytettävyyttä ja estää osa sivuston toiminnoista. Lue lisää evästekäytännöistämme.

Välttämättömät/toiminnalliset

Aina aktiivinen

Välttämättömät evästeet ovat tarpeellisia verkkosivuston perustoimintojen kannalta. Ne auttavat tekemään sivustosta käytettävän mahdollistamalla perusominaisuuksia kuten sivunavigointi ja pääsyn suojattuihin osioihin sivustolla. Ilman näitä evästeitä verkkosivusto ei toimi kunnolla.

Preferences

Asetuksiin liittyvät evästeet ovat tarpeen oikeutetussa tarkoituksessa, kuten sellaisten asetusten tallentamiseksi, joita käyttäjä ei ole erikseen pyytänyt.

Analytiikka/statistiikka

The technical storage or access that is used exclusively for statistical purposes.Analytiikka-evästeet keräävät tietoa siitä, miten kävijät käyttävät verkkosivustoa. Ne auttavat ymmärtämään, mitkä sivut ja osiot sivustosta ovat suosittuja, miten kävijät liikkuvat sivustolla ja miten he löytävät sivuston. Tämä auttaa parantamaan sivuston toimivuutta ja käyttäjäkokemusta.

Markkinointi/mainonta

Markkinointievästeitä käytetään seuraamaan kävijöitä eri verkkosivustojen läpi. Nämä evästeet auttavat näyttämään mainoksia, jotka ovat merkityksellisiä ja kiinnostavia yksittäiselle käyttäjälle, ja näin ollen arvokkaita julkaisijoille ja kolmannen osapuolen mainostajille.