Tiedote 23.2.2022

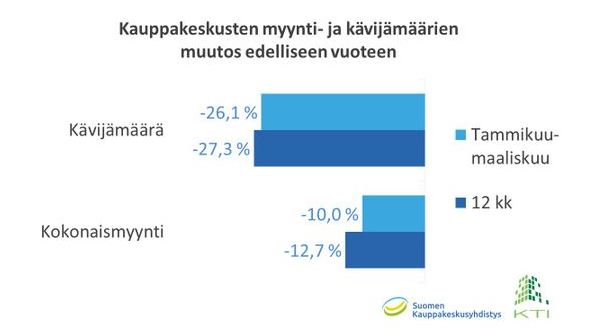

Kauppakeskusten myynti- ja kävijämäärät kasvoivat vuonna 2021 edelliseen vuoteen verrattuna: kokonaismyynti kasvoi reilut viisi prosenttia, ja kävijöitä oli vajaan prosentin verran enemmän kuin 2020. Kasvu kiihtyi viimeisellä vuosineljänneksellä, kun kävijöitä oli 14,3 % ja myyntiä 8,5 % enemmän kuin edellisenä vuonna.

Kaikkien suurten toimialojen myynti kasvoi

Ensimmäistä kertaa pitkään aikaan kaikkien merkittävien kauppakeskustoimialojen myyntilukuihin kirjattiin selkeää kasvua vuoden 2021 viimeisellä neljänneksellä. Jopa pitkään vähentynyt muodin ja asusteiden myynti kasvoi ripeästi vuoden loppua kohden, sillä loka-joulukuun myynti oli yli 15 % suurempi kuin vuonna 2020. Suurimmat, lähes 34 prosentin kasvuluvut, kirjattiin kahviloiden ja ravintoloiden myyntiin.

”Kauppakeskuksissa iloittiin loppuvuodesta kuluttajien vahvasta halusta tulla ostoksille ja asioimaan. Olemme erityisen tyytyväisiä kahvila- ja ravintolasektorin ripeän palautumisen vuoksi, sillä se osoittaa näiden palveluiden olevan todella haluttuja ja kaivattuja asiakkaiden keskuudessa”, tiivistää Suomen Kauppakeskusyhdistys ry:n hallituksen puheenjohtaja Terhi Sell.

Toimialoista vain pienehkön, koronarajoitusten painaman viihde- ja vapaa-ajan palvelujen toimialan, myynti pieneni edelliseen vuoteen verrattuna viimeisellä neljänneksellä, mutta sielläkin joulukuun myynti kääntyi selkeään kasvuun.

Päivittäistavaraa myytiin neljä prosenttia enemmän kuin 2020

Kauppakeskusten suurimman toimialan, päivittäistavarakaupan myynti, on kasvanut tasaisesti koko korona-ajan, ja sen merkitys kauppakeskuksille on korostunut entisestään. Päivittäistavara- ja tavaratalokaupan vuotuinen myynti kauppakeskuksissa kasvoi 4,4 % vuoteen 2020 verrattuna, ja viimeisen vuosineljänneksen kasvuluvut olivat samaa luokkaa. Vuoteen 2019 verrattuna toimialan osuus kauppakeskusten kokonaismyynnistä on noussut viidellä prosenttiyksiköllä yli 40 prosenttiin.

Kävijämäärät kasvoivat eniten pääkaupunkiseudulla

Kauppakeskukset vilkastuivat eniten pääkaupunkiseudulla, jossa kävijöitä oli viimeisellä vuosineljänneksellä yli 17 prosenttia enemmän kuin vuonna 2020. Toisaalta myös korona-ajan pudotus on ollut pääkaupunkiseudulla muuta maata suurempi. Kaupunkikeskustojen kauppakeskusten palautuminen oli etätyösuositusten vuoksi keskustojen ulkopuolella sijaitsevia hitaampaa. Niissä vuoden 2021 kävijämäärä oli koko maan tasolla edelleen pari prosenttia vuotta 2020 pienempi.

Kauppakeskusten käyttöasteet ovat pysyneet monia toimialoja koskevista rajoituksista huolimatta korkeina läpi koko korona-ajan. Vuoden 2021 lopussa kauppakeskusten liiketilojen käyttöaste nousi koko maan tasolla 94,5 prosenttiin. Pääkaupunkiseudulla käyttöaste on edelleen muuta maata korkeampi, mutta myös suurten kaupunkien ulkopuolisten kauppakeskusten käyttöaste ylitti vuoden lopussa 92 prosenttia ensimmäistä kertaa sitten vuoden 2016.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 48 kauppakeskusta.

Lisätietoja:

Mikko Östring, johtaja, toimitilat, RAKLI, puh. 050 3018 933

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Pikkulaiva, Sello, HELSINKI Arabia, Citycenter, Columbus, Forum, Hertsi, Itis, Kaari, Kaivopiha, Kamppi, Kämp Galleria, REDI, Ristikko, Ruoholahti, Saari, Tripla VANTAA Jumbo-Flamingo, Myyrmanni Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä, KEMPELE Zeppelin, KUOPIO Matkus, LAHTI Karisma, Trio, RAISIO Mylly, TAMPERE Duo, Koskikeskus, Ratina, TURKU Hansa, Skanssi, YLÖJÄRVI Elo Muun Suomen keskukset: HYVINKÄÄ Willa, HÄMEENLINNA Goodman, KERAVA Karuselli, KOTKA Pasaati, KOUVOLA Veturi, LAPPEENRANTA IsoKristiina, LOHJA Lohi, MIKKELI Stella, PORI IsoKarhu, Puuvilla, ROVANIEMI Sampokeskus, SALO Plaza, TORNIO Rajalla På Gränsen, VAASA Espen

* vertailukelpoisesta, ns. like-for-like -indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit