Tiedote 18.2.2019

Suomen Kauppakeskusyhdistys ry

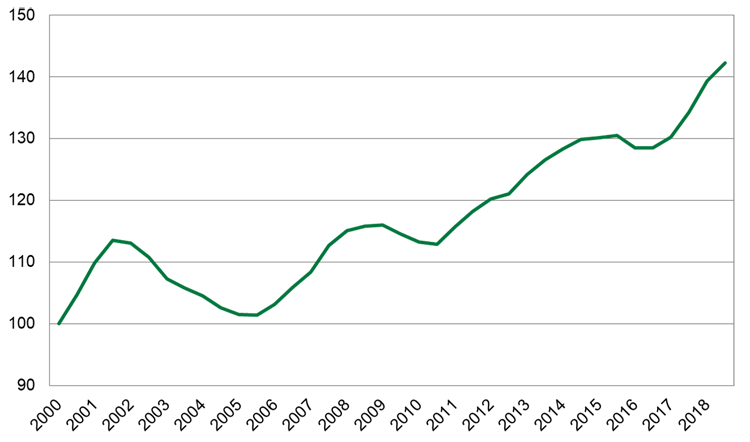

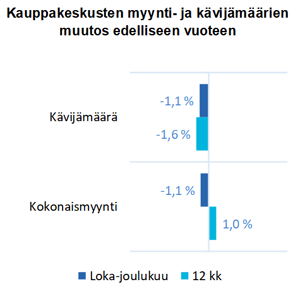

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti laski 1,1 prosenttia vuoden 2018 loka-joulukuussa verrattuna edellisen vuoden vastaavaan ajanjaksoon. Pääkaupunkiseudulla myynti laski 0,5 prosenttia, muilla suurilla kaupunkiseuduilla 2,7 prosenttia ja muualla Suomessa 0,7 prosenttia. Myynnin pudotus oli jyrkintä lokakuussa. Alkuvuoden vahva kasvu nosti koko vuoden kokonaismyynnin tasan prosentin suuremmaksi kuin edellisenä vuonna.

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti laski 1,1 prosenttia vuoden 2018 loka-joulukuussa verrattuna edellisen vuoden vastaavaan ajanjaksoon. Pääkaupunkiseudulla myynti laski 0,5 prosenttia, muilla suurilla kaupunkiseuduilla 2,7 prosenttia ja muualla Suomessa 0,7 prosenttia. Myynnin pudotus oli jyrkintä lokakuussa. Alkuvuoden vahva kasvu nosti koko vuoden kokonaismyynnin tasan prosentin suuremmaksi kuin edellisenä vuonna.

Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindekseissä on otettu käyttöön uusi, vähittäiskaupan rakenteen muutosta kuvaava toimialaluokittelu**. Uusi luokittelu ottaa huomioon erilaisten palvelujen osuuden kasvun kauppakeskuksissa, ja esimerkiksi viihde- ja vapaa-ajan palvelut on uudessa luokituksessa erotettu omaksi toimialakseen.

Pukeutumisen toimialan pitkään jatkunut myynnin lasku kiihtyi viimeisellä vuosineljänneksellä. Vuositasolla myynnin lasku oli 4,8 prosenttia. Kaikilla muilla uuden luokittelun mukaisilla toimialoilla myynti kasvoi vuoden 2018 aikana edelliseen vuoteen verrattuna. Viihde- ja vapaa-ajanpalvelujen myynti kasvoi peräti 19 prosenttia, ja nousu oli jyrkintä pääkaupunkiseudulla. Viihde- ja vapaa-ajanpalvelujen osuus kauppakeskusten kokonaismyynnistä on kuitenkin toistaiseksi pieni, vain parin prosentin luokkaa. Myös muiden kaupallisten palvelujen, kauneuden ja terveyden tuotteiden sekä kahviloiden ja ravintoloiden myynti kasvoi selkeästi edelliseen vuoteen verrattuna. Kauppakeskusten suurimman toimialan, päivittäistavara- ja tavaratalokaupan myynti nousi vuositasolla 0,8 prosenttia.

Vertailukelpoisen kauppakeskuskannan kävijämäärä laski viimeisellä neljänneksellä 1,1 prosenttia edellisen vuoden vastaavaan ajanjaksoon verrattuna. Vuositasolla kävijämäärä väheni 1,6 prosenttia. Kävijämäärät pienenivät eniten pääkaupunkiseudun kauppakeskuksissa.

Kun uudet kauppakeskukset ja olemassa olevien keskusten laajennukset ja remontit otetaan mukaan tarkasteluun, nousee kauppakeskusten kokonaismyynnin viimeisen vuosineljänneksen kasvu 1,2 prosenttiin ja kävijämäärien kasvu 2,2 prosenttiin. Vuositasolla koko kannan myynti kasvoi 4,6 prosenttia.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Myynti- ja kävijätietoja on seurattu vuodesta 2011 lähtien. Indekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 38 kauppakeskusta.

Lisätietoja:

Johanna Aho, toiminnanjohtaja, Suomen Kauppakeskusyhdistys, puh. 040 485 7596

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Pikkulaiva/Lippulaiva, Sello, HELSINKI Arabia, Columbus, Itis, Kaari, Kamppi, Kämp Galleria, Redi, Ristikko, Ruoholahti, VANTAA Jumbo, Myyrmanni Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä, KUOPIO Matkus, LAHTI Karisma, Trio, RAISIO Mylly, TAMPERE Duo, Koskikeskus, Tullintori, TURKU Hansa, Skanssi Muun Suomen keskukset: HYVINKÄÄ Willa, HÄMEENLINNA Goodman, KERAVA Karuselli, KOTKA Pasaati, KOUVOLA Veturi, LAPPEENRANTA IsoKristiina, MIKKELI Stella, PORI IsoKarhu, Puuvilla, ROVANIEMI Sampokeskus, SALO Plaza, TORNIO Rajalla På Gränsen

*Vertailukelpoisesta, ns. like-for-like -indeksistä on poistettu uudet keskukset sekä merkittävät laajennukset ja remontit.

**Uusi toimialaluokittelu:

Muoti ja asusteet Vaatteet, jalkineet, laukut, korut, kellot, asusteet

Kauneuden ja terveyden tuotteet Kosmetiikka, luontaistuotteet, kampaamotarvikkeet, apteekit, optikkoliikkeet

Vapaa-aika Urheilu, kirjat ja paperi, harrastusliikkeet, kännykät ja liittymät, pelit, valokuvaus, lelut ja lastentarvikkeet, lemmikit

Sisustaminen ja kodin tarvikkeet Huonekalut, kodin tarvikkeet, kukat, sisustus- ja lahjatavaraliikkeet, kodintekniikka

Päivittäistavarat Elintarvikkeet, päivittäistavarat, makeiset, kioskit, Alko sekä hypermarketien päivittäistavarat

Tavaratalot Tavaratalot sekä hypermarketien käyttötavarat

Muut liikkeet Liikkeet, joiden myyntiä ei ole pystytty kohdistamaan muille toimialoille

Kahvilat ja ravintolat Baarit, yökerhot, kahvilat, pikaruoka, food court, jäätelö-, mehu- ja smoothiebaarit, ravintolat

Kauneus- ja hyvinvointipalvelut Parturi-kampaamot, kauneushoitolat, tatuointiliikkeet, kunto- ja joogasalit, hierontapalvelut, terveyspalvelut; lääkäriasemat, hammaslääkärit yms.

Viihde- ja vapaa-ajanpalvelut Elokuvateatterit, keilaradat, pelisalit, kiipeilyseinät, liikunta-, seikkailu- ja teemapuistot, taidemuseot, teatterit, konserttisalit

Kaupalliset palvelut Pesulat, suutarit, pukuvuokraamot, vaatelainaamot, auton huolto-, pesu-, vuokraus- ym. palvelut, matkatoimistot, pankit, vakuutusyhtiöt, posti, kiinteistönvälitys, eläinlääkäri, pienvarastopalvelut, muut kaupalliset palvelut

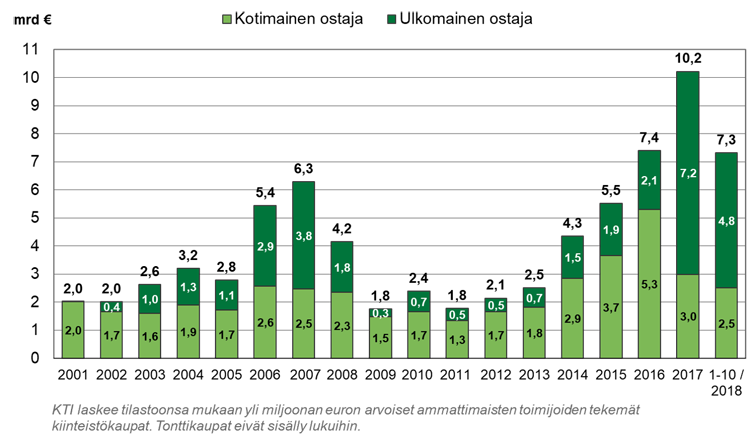

The Finnish Property Market 2019 -raportti on julkaistu. Raportti tarjoaa kattavan kuvauksen Suomen kiinteistömarkkinoiden rakenteesta, toimintatavoista, toimijoista sekä viimeaikaisesta markkinakehityksestä. KTI julkaisee raportin vuosittain maaliskuussa.

The Finnish Property Market 2019 -raportti on julkaistu. Raportti tarjoaa kattavan kuvauksen Suomen kiinteistömarkkinoiden rakenteesta, toimintatavoista, toimijoista sekä viimeaikaisesta markkinakehityksestä. KTI julkaisee raportin vuosittain maaliskuussa.

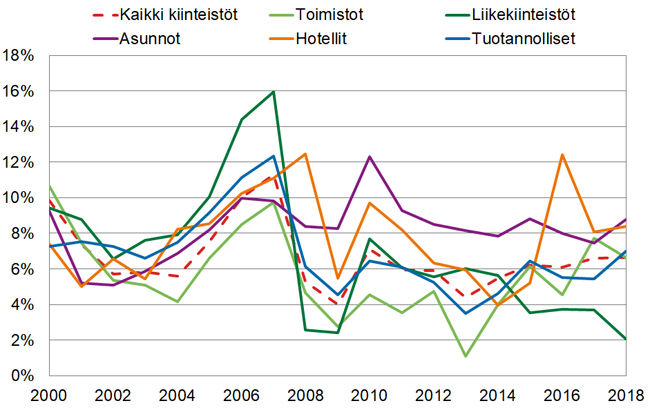

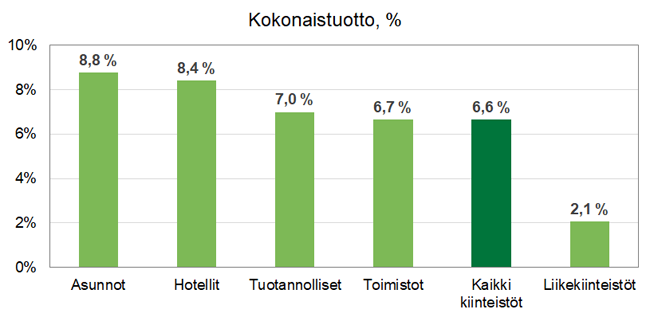

Kiinteistösijoitusten tuotot kiinteistötyypeittäin 2018

Kiinteistösijoitusten tuotot kiinteistötyypeittäin 2018