Lehdistötiedote 27.4.2018

Suomen Kauppakeskusyhdistys ry

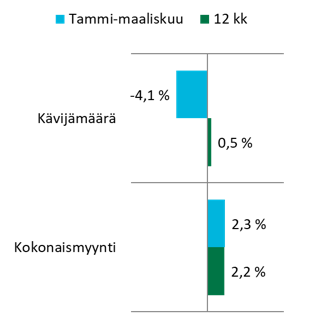

Suomalaisten kauppakeskusten kokonaismyynti kasvoi 2,3 prosenttia vuoden 2018 ensimmäisellä neljänneksellä verrattuna edellisen vuoden vastaavaan ajanjaksoon. Myynti kasvoi nyt melko tasaisesti eri puolilla Suomea.

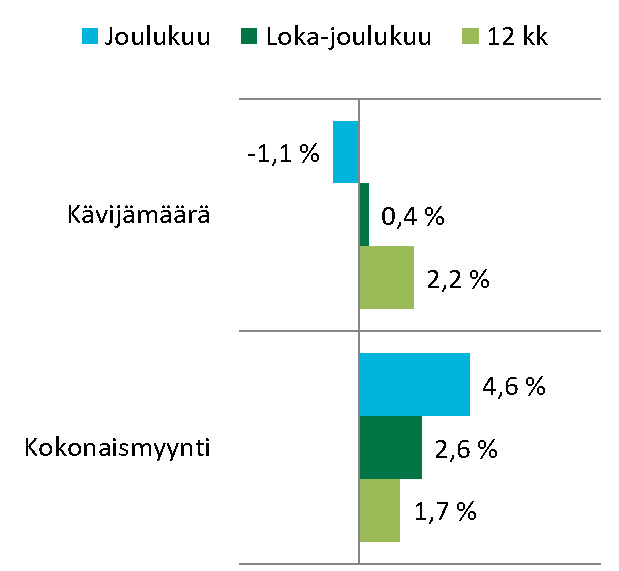

Kun vuoden aikana valmistuneet laajennukset otetaan huomioon, kauppakeskusten kokonaismyynti kasvoi 6,2 prosenttia ja kävijämäärä 1,2 prosenttia verrattuna edellisen vuoden vastaavaan ajanjaksoon. Kauppakeskuskannan kasvu näkyy etenkin pääkaupunkiseudulla, jossa ensimmäisen vuosineljänneksen kokonaismyynti oli lähes kymmenen prosenttia korkeampi kuin vuonna 2017. Kävijämäärät kasvoivat 1,9 prosenttia, kun laajennukset otetaan huomioon.

Vertailukelpoisen kauppakeskuskannan* kävijämäärä kuitenkin laski ja oli nyt 4,1 prosenttia matalampi kuin vuotta aiemmin. Kävijämäärien lasku oli voimakkainta pääkaupunkiseudulla.

Kauppakeskusten eri toimialoista voimakkaimmin kasvoi kauneus ja terveys. Etenkin pääkaupunkiseudun kauppakeskuksissa myös päivittäistavaramyynti kasvoi ripeästi vuoden ensimmäisellä neljänneksellä. Myös kahviloiden ja ravintoloiden kokonaismyynti jatkoi kasvuaan. Ainoana kaupan toimialana negatiivisesti kehittyi pukeutumisen myynti.

Tulokset perustuvat Suomen Kauppakeskusyhdistyksen julkaisemaan myynti- ja kävijäindeksiin, johon tiedot on kerännyt KTI Kiinteistötieto Oy. Kuukausitason myyntejä ja kävijätietoja on seurattu neljännesvuosittain vuodesta 2011 lähtien. Myynti- ja kävijäindekseillä edistetään Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjotaan markkinatietoa kauppakeskusjohtamisen tueksi. Uusimmassa päivityksessä on mukana 39 kauppakeskusta, mikä kattaa noin 80 prosenttia koko toimialan kokonaismyynneistä sekä liiketilaneliöistä ja antaa siten kattavan kuvan koko toimialan kehityksestä.

Lisätietoja:

Johanna Aho, toiminnanjohtaja, Suomen Kauppakeskusyhdistys, puh. 040 485 7596

Hanna Kaleva, toimitusjohtaja, KTI Kiinteistötieto Oy, puh. 040 5555 269

Pääkaupunkiseudun kauppakeskukset: ESPOO Ainoa, Entresse, Iso Omena, Sello, HELSINKI Arabia, Citycenter, Columbus, Forum, Galleria Esplanad, Itis, Kaari, Kamppi, Ristikko, Ruoholahti, VANTAA Jumbo, Myyrmanni Muiden suurten kaupunkiseutujen keskukset: JYVÄSKYLÄ Seppä, KEMPELE Zeppelin, KUOPIO Matkus, LAHTI Karisma, Trio, RAISIO Mylly, TAMPERE Duo, Koskikeskus, Tullintori, TURKU Hansa, Skanssi, YLÖJÄRVI Elo Muun Suomen keskukset: HYVINKÄÄ Willa, HÄMEENLINNA Goodman, KOTKA Pasaati, KOUVOLA Veturi, LAPPEENRANTA IsoKristiina, MIKKELI Stella, PORI IsoKarhu, Puuvilla, ROVANIEMI Sampokeskus, SALO Plaza, TORNIO Rajalla På Gränsen

*poistettu uudet keskukset sekä merkittävät laajennukset ja remontit

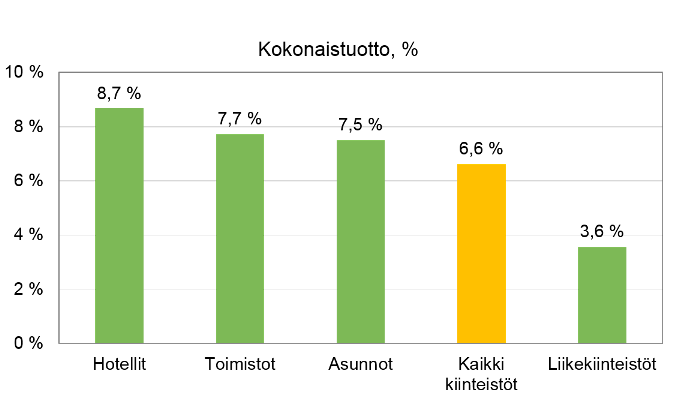

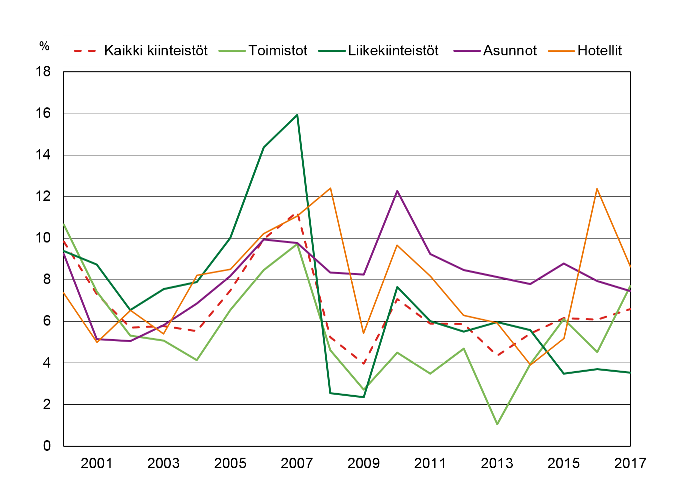

The Finnish Property Market 2018 -raportti on julkaistu. Raportti tarjoaa kattavan kuvauksen Suomen kiinteistömarkkinoiden rakenteesta, toimintatavoista, toimijoista sekä viimeaikaisesta markkinakehityksestä. KTI julkaisee raportin vuosittain maaliskuussa.

The Finnish Property Market 2018 -raportti on julkaistu. Raportti tarjoaa kattavan kuvauksen Suomen kiinteistömarkkinoiden rakenteesta, toimintatavoista, toimijoista sekä viimeaikaisesta markkinakehityksestä. KTI julkaisee raportin vuosittain maaliskuussa.

KTM Markus Steinby on nimitetty 1.4. alkaen KTI Kiinteistötieto Oy:n Asiakkuudet ja palvelukonseptit -tiimin johtajaksi sekä johtoryhmän jäseneksi. Hän on työskennellyt viimeiset 10 vuotta Tukholmassa, ja siirtyy KTI:hin MSCI Real Estaten palveluksesta, jossa hän on vastannut muun muassa pohjoismaisesta uusasiakashankinnasta. Aiempaa taustaa Markuksella on Aberdeen Asset Managementin kiinteistöpuolen globaalista multi-manager -toiminnosta ja sitä ennen monipuolisista tehtävistä osakeanalyytikkona eri pohjoismaisissa investointipankeissa. Näillä taustoillaan Markus tuo KTI:hin vahvaa kansainvälistä kiinteistösijoitus- ja -rahoitusosaamista.

KTM Markus Steinby on nimitetty 1.4. alkaen KTI Kiinteistötieto Oy:n Asiakkuudet ja palvelukonseptit -tiimin johtajaksi sekä johtoryhmän jäseneksi. Hän on työskennellyt viimeiset 10 vuotta Tukholmassa, ja siirtyy KTI:hin MSCI Real Estaten palveluksesta, jossa hän on vastannut muun muassa pohjoismaisesta uusasiakashankinnasta. Aiempaa taustaa Markuksella on Aberdeen Asset Managementin kiinteistöpuolen globaalista multi-manager -toiminnosta ja sitä ennen monipuolisista tehtävistä osakeanalyytikkona eri pohjoismaisissa investointipankeissa. Näillä taustoillaan Markus tuo KTI:hin vahvaa kansainvälistä kiinteistösijoitus- ja -rahoitusosaamista.