Lehdistötiedote, julkaisuvapaa 28.2. klo 14.00

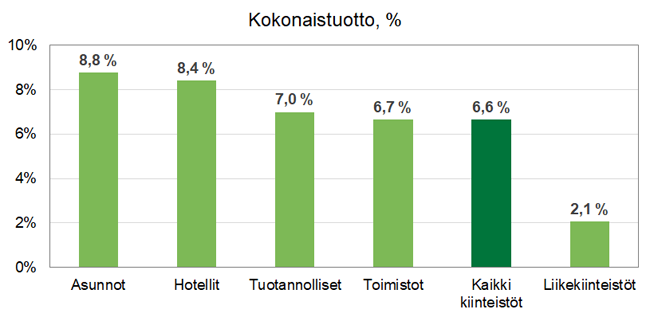

Suomen kiinteistösijoitusmarkkinoiden kokonaistuotto oli 6,6 prosenttia vuonna 2018. Kiinteistösijoitusten nettotuottotaso oli 5,3 prosenttia, ja markkina-arvot nousivat keskimäärin 1,3 prosenttia. Eri kiinteistötyypeistä asuntojen kokonaistuotto oli korkein ja liikekiinteistöjen matalin.

Kiinteistösijoitusten tuotot kiinteistötyypeittäin 2018

Kiinteistösijoitusten tuotot kiinteistötyypeittäin 2018

Asuntosijoitusten tuotot jälleen vahvimmat

Suurista kiinteistösektoreista asunnot tuottivat parhaan kokonaistuoton yhdeksänä vuonna peräkkäin 2008−2016. Vuoden tauon jälkeen suurten sijoittajien asuntosijoitukset tarjosivat vuonna 2018 jälleen parhaan kokonaistuoton, 8,8 prosenttia. Hotelli- ja tuotannolliset kiinteistöt nousivat myös kärkikolmikkoon 8,4 ja 7,0 prosentin kokonaistuotoillaan. Toimistokiinteistöjen kokonaistuotto oli lähellä markkinan keskiarvoa, 6,7 prosenttia, kun taas liikekiinteistöjen tuotot jäivät 2,1 prosenttiin.

Asuntokiinteistösijoitusten nettotuotot nousivat

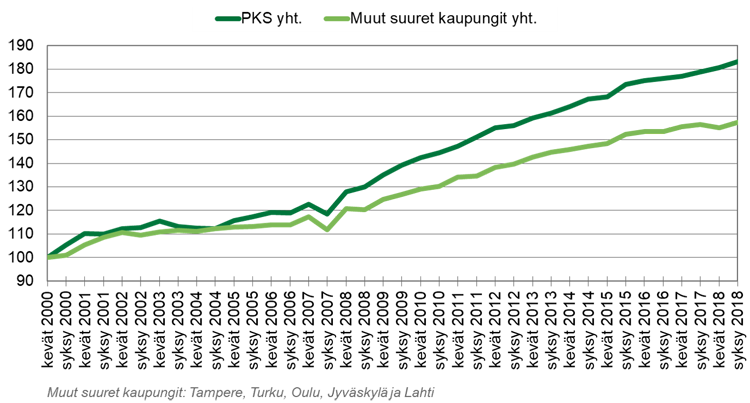

Asuntokiinteistösijoitusten nettotuotot nousivat hieman vuonna 2018 vuokrien nousun ja korkeiden käyttöasteiden tukemana. Koko maan asuntokiinteistöjen keskimääräinen käyttöaste oli 97 prosenttia. Asuntokiinteistöjen tuotot olivat pääkaupunkiseudulla ja muissa suurissa kaupungeissa (Tampere, Turku, Jyväskylä, Oulu, Kuopio ja Lahti) hieman muuta maata korkeampia vahvemman arvonkehityksen tukemana. Asuntokiinteistöt ovat houkutelleet kiinteistösijoittajia viime vuosina, ja asunnot ovat nykyisin ammattimaisten kiinteistösijoitusmarkkinoiden suurin sektori.

Toimistokiinteistöjen ennätysalhainen nettotuotto

Toimistokiinteistösijoitusten kokonaistuotto laski tasan prosenttiyksiköllä edellisen vuoden tasostaan, 6,7 prosenttiin. Nettotuottovaatimusten lasku ja vuokra-arvojen nousu tukivat markkina-arvojen kehitystä, mutta toisaalta nousevat ylläpitokustannukset ja vuokralaisten houkuttelun edellyttämät investoinnit painoivat kokonaistuottoja. Toimistokiinteistöjen keskimääräinen käyttöaste nousi hieman, ja oli 84 prosenttia vuonna 2018. Toimistojen nettotuottoaste laski ensimmäisen kerran indeksin historiassa alle viiden prosentin. Nettotuot-tojen lasku johtuu toisaalta sijoittajien kasvavasta kiinnostuksesta korkean markkina-arvon vähäriskisiä kohteita kohtaan, toisaalta toimistojen matalista käyttöasteista ja nousevista kustannuksista.

Muu pääkaupunkiseutu tuotti ydinkeskustaa paremmin

Toimistomarkkinoilla Helsingin ydinkeskustan tuotot laskivat vuoden 2017 ennätystasoltaan, ja kokonaistuotto jäi neljään prosenttiin marginaalisen arvonnousun ja ennätysmatalan nettotuoton seurauksena. Vastaavasti muun pääkaupunkiseudun toimistokiinteistöjen kokonaistuotto nousi lähes 9 prosenttiin vahvan arvonkehityksen tukemana. Pääkaupunkiseudun ulkopuolella toimistojen markkina-arvot laskivat edelleen.

Liikekiinteistöjen arvot jatkoivat laskuaan

Liikekiinteistöjen kokonaistuotto laski 2,1 prosenttiin edellisen vuoden 3,7 prosentista. Kauppakeskuskiinteistöjen tuotot putosivat muita liikekiinteistöjä matalammaksi, kun myös pääkaupunkiseudun kauppakeskuskiinteistöjen arvonmuutos kääntyi negatiiviseksi. Muissa liikekiinteistöissä markkina-arvot nousivat pääkaupunkiseudulla, mutta jatkoivat laskuaan muualla Suomessa.

Hotellikiinteistöt tuotot edelleen vahvoja

Hotellikiinteistöjen suosio on vahvistunut kiinteistösijoitusmarkkinoilla viime vuosina. Hotellikiinteistöt olivat Kiinteistöindeksissä parhaiten tuottava kiinteistösektori sekä 2016 että 2017. Vuonna 2018 hotellien kokonaistuotto nousi hieman edellisen vuoden tasostaan, kun nettotuotto säilyi vakaana ja markkina-arvot jatkoivat nousuaan. Myös hotellikiinteistöt tuottivat pääkaupunkiseudulla muuta maata paremmin.

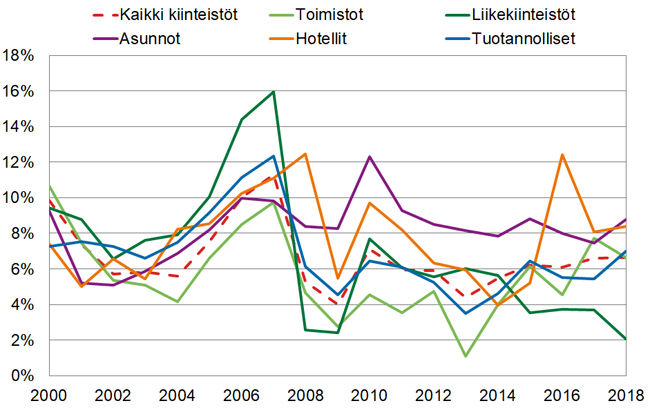

Kokonaistuotot kiinteistötyypeittäin 2000–2018

Lisätietoja: Markus Steinby, puh. 050 464 7587 ja Hanna Kaleva, puh. 040 555 5269

KTI Kiinteistötieto Oy on puolueeton asiantuntijaorganisaatio, joka tuottaa markkinainformaatio- ja tutkimuspalveluja kiinteistöalan ammattimaisille toimijoille. KTI on tuottanut kiinteistösijoitusten kokonaistuottoa mittaavaa Kiinteistöindeksiä vuodesta 1998 lähtien. Kiinteistösijoitusten kokonaistuotot muodostuvat vuotuisesta nettotuotosta sekä markkina-arvojen muutoksesta. Kiinteistöindeksi kuvaa koko vuoden omistettujen kiinteistöjen tuottoja. Vuonna 2018 Kiinteistöindeksiin osallistui 26 suurta kiinteistösijoittajaa, joiden yhteenlaskettu kiinteistövarallisuus oli 24 miljardia euroa.

KTI Kiinteistöindeksin osallistujat: Aberdeen Standard Investments, Ahlström Capital, Castellum, CBRE Global Investors, Alma Property Partners, Areim Fastigheter, Avara, Avain Vuokrakodit, Citycon, Elo, Exilion Management, Genesta, HYY Kiinteistöt, Ilmarinen, Julius Tallberg-Kiinteistöt, Keva, Kojamo, LähiTapiola, Mercada, Renor, Sampo, SATO, Tarkala-Rettig Kiinteistökehitys, Turun Teknologiakiinteistöt, Varma ja Veritas.

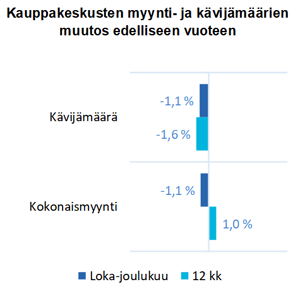

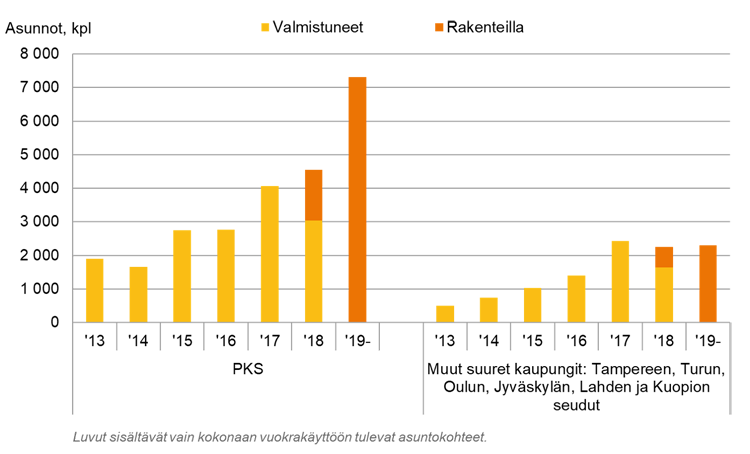

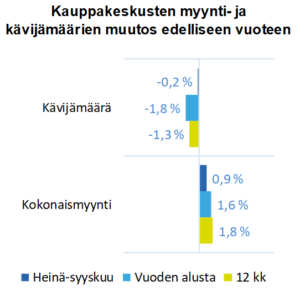

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti laski 1,1 prosenttia vuoden 2018 loka-joulukuussa verrattuna edellisen vuoden vastaavaan ajanjaksoon. Pääkaupunkiseudulla myynti laski 0,5 prosenttia, muilla suurilla kaupunkiseuduilla 2,7 prosenttia ja muualla Suomessa 0,7 prosenttia. Myynnin pudotus oli jyrkintä lokakuussa. Alkuvuoden vahva kasvu nosti koko vuoden kokonaismyynnin tasan prosentin suuremmaksi kuin edellisenä vuonna.

Suomalaisten kauppakeskusten vertailukelpoinen* kokonaismyynti laski 1,1 prosenttia vuoden 2018 loka-joulukuussa verrattuna edellisen vuoden vastaavaan ajanjaksoon. Pääkaupunkiseudulla myynti laski 0,5 prosenttia, muilla suurilla kaupunkiseuduilla 2,7 prosenttia ja muualla Suomessa 0,7 prosenttia. Myynnin pudotus oli jyrkintä lokakuussa. Alkuvuoden vahva kasvu nosti koko vuoden kokonaismyynnin tasan prosentin suuremmaksi kuin edellisenä vuonna.

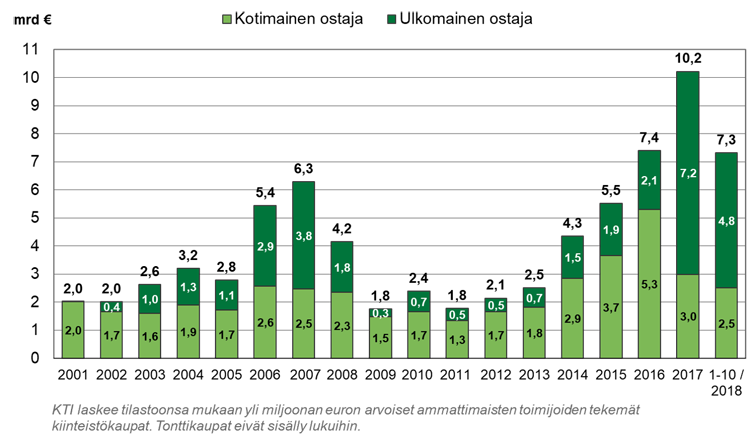

Tiedote 29.10.2018

Tiedote 29.10.2018