Lokakuun KTI Kiinteistötietoisku vertailee kahta keskeistä asuinkerrostalokiinteistöjen hoitokulujen seurantatilastoa. Vertailussa ovat KTI:n vuodesta 1999 tekemä KTI Ylläpitokustannusvertailu ja Tilastokeskuksen vuodesta 1980 tekemä Asunto-osakeyhtiöiden talous -tilasto.

Mitä?

KTI Ylläpitokustannusvertailun osallistujat ovat ammattimaisia kiinteistösijoittajia ja -omistajia, joiden asuinkiinteistöt ovat vuokrakäytössä. Vertailuaineisto sisältää sekä vapaarahoitteisia että aravavuokrataloja. Pääosa vertailun kohteista on vapaarahoitteisia. Vertailuaineisto koostuu vuosittaisista tilinpäätökseen perustuvista kiinteistötason toteumatiedoista 13 kuluerään jaoteltuna. Kustannustietojen lisäksi KTI:n vertailussa analysoidaan lämmön-, sähkön- ja vedenkulutuksen kehitystä. Uusimmassa vuoden 2016 kustannustasojen analyysissä oli lähes 1200 kerrostaloa ja 180 rivitaloa. Kohteiden määrät ovat vakiintuneet ja ovat jo usean vuoden ajan olleet vastaavilla tasoilla.

Asunto-osakeyhtiöiden talous -tilaston tiedot perustuvat noin 2 400 asunto-osakeyhtiölle ja noin 1 000 aravavuokratalolle tehtävään kyselyyn. Tilastossa otoksesta kolmannes vaihtuu vuosittain. Tiedot koskevat tilikausia ja ne kerätään kerran vuodessa edellisen tilikauden toteutuneista kustannuksista. Uusimmassa tilastossa oli yhteensä 1055 kerrostalokiinteistöä.

Miksi?

KTI Ylläpitokustannusvertailu on työkalu kiinteistöjen ylläpidon kustannus- ja kulutustietojen seurantaan ja vertailuun. Tietoja voidaan hyödyntää sekä salkku- että kiinteistötasolla johtamiseen, kehittämiseen ja kustannusten optimointiin. Vertailua hyödynnetään myös palveluntuottajien ohjaamiseen ja kehityskohteiden tunnistamiseen ja tavoitteiden asettamiseen.

Asunto-osakeyhtiöiden talous -tilasto mittaa asuntoyhteisön asumiskustannuksia, sekä selvittää asumiskustannusten rakennetta kerrostaloissa ja rivitaloissa. Lisäksi tilasto kuvaa sekä alueellisia että kohteiden valmistumisvuosikymmenten välisiä eroja kustannustasoissa. Tilastosta ilmenee asuntoyhteisöjen tulonmuodostus ja kulurakenne. Tavoitteena on havainnollistaa, miten osakkaan maksama vastike on muodostunut.

Miten?

Kummassakin tilastossa tiedot kootaan kiinteistö-/yhtiökohtaisesti pääsääntöisesti vuoden aikana toteutuneista kustannuksista.

Tilastokeskuksen Asunto-osakeyhtiöiden talous -tilasto julkaistaan tilastointivuotta seuraavan vuoden syyskuun lopussa. KTI Ylläpitokustannusvertailun tulokset edellisen vuoden kustannustasoista julkaistaan vastaavasti viimeistään toukokuun alussa.

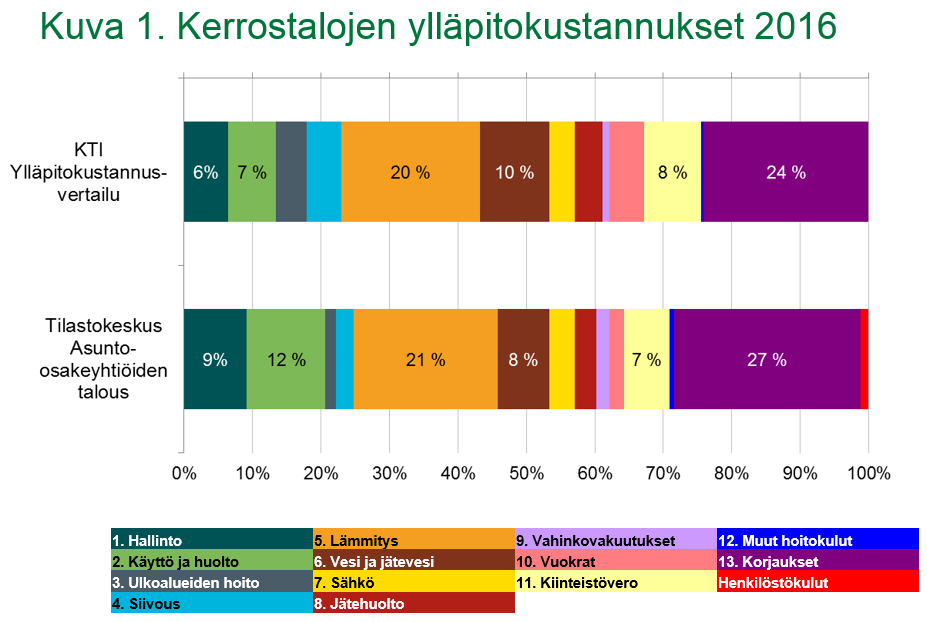

Vuoden 2016 Asunto-osakeyhtiöiden talous -tilastossa kerrostaloasunto-osakeyhtiöiden hoitokulut olivat keskimäärin 5,13 euroa huoneistoneliötä kohden kuukaudessa. KTI Ylläpitokustannusvertailussa asuinkerrostalojen toteutuneet ylläpitokulut olivat 4,90 €/m²/kk. Kuva 1 havainnollistaa kuluerien prosentuaalisia osuuksia kokonaiskustannuksista. Jakaumat ovat pääpiirteittäin samankaltaiset näiden kahden seurannan välillä muutamia pieniä eroja lukuun ottamatta.

Seurantojen euromääräisiä eroja selittävät esimerkiksi seuraavat tekijät:

- Tilastokeskuksen seurannassa iso osa otoksesta on ”tavallisia” asunto-osakeyhtiöitä, kun KTI Ylläpitokustannusvertailussa on ammattimaisten, pääsääntöisesti suurien kiinteistösijoittajien ja -omistajien kiinteistökanta:

- ammattimaisten omistajien suuri mittakaava saattaa vaikuttaa ylläpitopalvelujen ja -tarvikkeiden kustannuksiin

- kiinteistöjen hallinnointi- ja johtamiskäytännöt eroavat, esim. päätöksenteko asunto-osakeyhtiöissä on erilainen kuin kiinteistösijoittajalla, mikä voi heijastua kustannuksiin.

- Kuluerien väliset erot:

- KTI:n vertailussa henkilöstökulut jaetaan kuluerittäin, kun taas Asunto-osakeyhtiöiden talous -tilastossa henkilöstökulut on eritelty omaksi kulueräkseen. Näiden osuus Asunto-osakeyhtiöiden talous -tilastossa on kuitenkin marginaalinen 0,06 €/m²/kk eli prosentin kustannuksista.

- Huoneistokorjaukset sisältyvät KTI:n tilastossa korjauskustannuksiin. Asunto-osakeyhtiöiden talous -tilastoon sisältyvät vain yhtiön vastuulla olevat huoneistokorjaukset:

- osakashallinnassa olevien huoneistojen yhtiölle kuuluvat rakennustekniset ja vastaavat korjaukset sekä

- yhtiön hallitsemien huoneistojen korjaukset.

- Asunto-osakeyhtiöiden talous -tilastossa korjauskuluja tarkastellaan siten, että niihin sisältyy investointiluonteiset eli aktivoidut korjaukset. KTI:n vertailussa näitä ei sisällytetä korjaukset-tunnuslukuun, vaan niitä tarkastellaan erillisenä, sillä vain noin 30 prosentissa aineistosta on vuosittain kyseisiä kuluja. Vuonna 2016 aktivointien mediaani oli lähes euro per huoneistoneliömetri per kuukausi niissä kohteissa, joissa oli aktivoitu korjauksia.

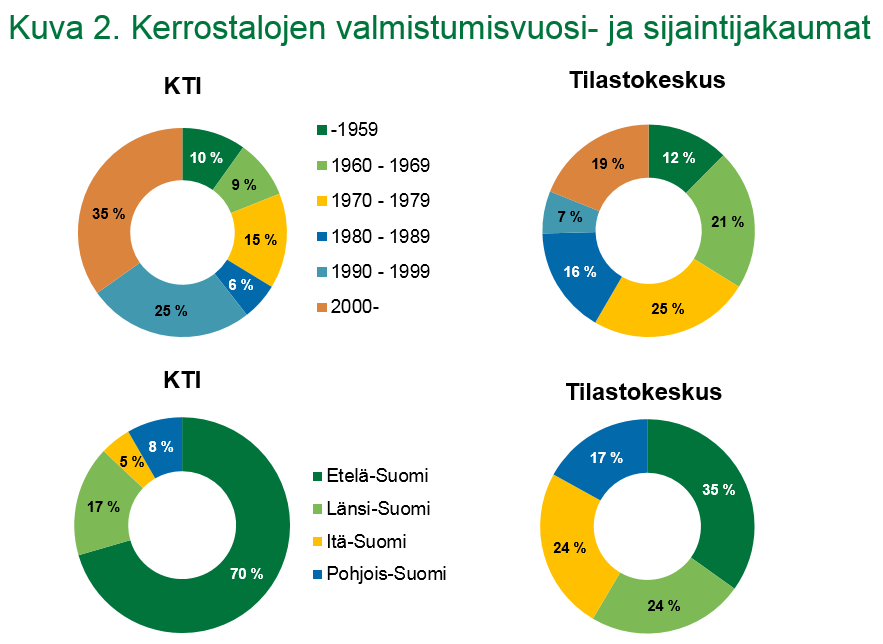

- Erot sijainnissa ja valmistumisvuosikymmenissä (kuva 2):

- Seurannoissa on merkittävästi maantieteellistä eroavaisuutta. KTI:n aineistosta 70 prosenttia on Etelä-Suomessa, kun taas Tilastokeskuksen aineistosta 35 prosenttia on Etelä-Suomessa. KTI:n vertailu kuvastaa maantieteellisesti tarkasteltuna enemmän rakennuskannan sijoittumista, sillä Tilastokeskuksen mukaan 62 prosenttia rakennuskannan neliöistä on Etelä-Suomessa.

- KTI:n aineistossa on selkeästi isompi osuus – noin 35 prosenttia – uusia 2000-luvulla valmistuneita kohteita. Asunto-osakeyhtiöiden talous -tilastossa näitä on vain 19 prosenttia. Yleensä uudemmissa kohteissa on erityisesti pienempien korjauskustannusten seurauksena matalammat kustannukset kuin vanhemmissa kohteissa. Asunto-osakeyhtiöiden talous kuvastaa koko maan rakennuskannan jakaumasta katsottuna enemmän keskimääräistä ikäjakaumaa, kun taas KTI:n luvuissa painottuu uudet 2000-luvulla valmistuneet kohteet.

- KTI:n tunnusluvut ovat kulueräkohtaisia mediaaneja eli keskimmäisiä havaintoja. Tunnusluku on valittu sen mukaan, että kyseisessä tunnusluvussa ääriarvot eivät saa vastaavaa painoa kuin keskiarvossa. KTI:ssä lasketaan myös muut tunnusluvut, eli alakvartiili, keskiarvo ja yläkvartiili, mutta kehitystä seurattaessa painotus on mediaanin kehittymisen seurannalla. Tilastokeskuksella on tunnuslukuna painotettu keskiarvo, jossa yksi kohde edustaa laajempaa perusjoukon osaa alueen, valmistumisvuoden ja pinta-alan suhteen.

Kumpaakin tilastoa hyödynnettäessä ja tunnuslukuja tarkasteltaessa on otettava huomioon kiinteistöjen ominaisuudet. Tällaisia ovat mm. kohteiden pinta-ala, valmistumisvuosi, sijainti ja tekniset erityispiirteet, jotka kaikki vaikuttavat kiinteistön ylläpitokustannuksiin. Esimerkiksi uudemmissa kohteissa lämmitysenergian kulutus on matalampaa, mikä vaikuttaa myös kustannustasoon. Tämän rinnalla on kuitenkin huomioitava alueelliset eroavaisuudet sekä yksikköhintojen että lämmitystarpeen välillä. KTI:n kiinteistö- ja yrityskohtaisessa vertailussa näitä tekijöitä käytetään luokittelevina tekijöinä, joiden kautta muodostetaan kulueräkohtaiset vertailuluokat. Näin kukin kohde saa omien lukujen rinnalle vertailuluvut, joihin omaa kustannustasoa voi vertailla sekä yritys- että kiinteistötasolla.

Tietoiskun lähteinä on hyödynnetty KTI:n aineistoja ja Tilastokeskukselta Asunto-osakeyhtiöiden talous -tilastoa koskevia tietoja.

Kolmas kiinteistöjen ylläpitokustannuksia seuraava tilasto on Tilastokeskuksen Kiinteistöjen ylläpidon kustannusindeksi KYKI, joka mittaa kustannusten kehitystä vuosien välillä. KTI tekee parhaillaan Tilastokeskuksen toimeksiannosta Kiinteistöjen ylläpidon kustannusindeksin kehitystä. Kerromme tästä lisää vuoden 2018 aikana julkaistavassa KTI Kiinteistötietoiskussa.

Lisätietoja: Perttu Rantanen, puh. 050 533 7831 ja Mikko Hietala, puh. 040 525 9274

KTI Kiinteistötietoisku tarjoaa kuukausittain katsauksen KTI:n tunnusluvun tai tarkastelun taustalle. Toiveita kiinteistötietoiskun aiheiksi voit toimittaa työryhmälle osoitteeseen: kti(a)kti.fi.