Toinen KTI Kiinteistötietoisku käsittelee KTI Kiinteistöindeksiä, joka mittaa kiinteistösijoitusten kokonaistuottoa. Kokonaistuotto koostuu kahdesta komponentista: kiinteistöjen arvon kehitystä mittaavasta arvonmuutostuotosta sekä nettotuottoasteesta, joka mittaa kiinteistösijoitusten nettotuoton suhdetta markkina-arvoon.

Mitä?

KTI kerää vuosittain KTI Kiinteistöindeksiin osallistuvilta kiinteistösijoittajilta tiedot heidän suorien kiinteistösijoitustensa kohdekohtaisista markkina-arvoista vuoden alussa / lopussa, vuoden aikana ansaituista vuokratuotoista ja toteutuneista ylläpitokustannuksista. Lisäksi kootaan tieto kiinteistöihin vuoden aikana tehdyistä investoinneista. Näistä tiedoista lasketaan kiinteistösijoituskohteen vuosituotto. Laskelmassa ei huomioida sijoituksen pääomarakennetta, vaan tuotto lasketaan koko sitoutuneelle pääomalle. Kiinteistöindeksiin osallistumisen edellytyksenä on, että kohteen markkina-arvo on määritetty joko ulkopuolisen kiinteistöarvioijan tai oman analyytikon toimesta.

Kiinteistösijoitusmarkkinoiden vuosituotto saadaan laskemalla kaikkien Kiinteistöindeksiin osallistuvien kiinteistösijoittajien koko vuoden omistettujen kohteiden keskimääräiset tuottoprosentit. Vastaava aggregointi tehdään jokaiselle sijoitussalkulle, jolloin palveluun osallistuvat sijoittajat saavat omat salkkukohtaiset laskelmat verrattuna markkinan tuottoon sekä kiinteistötyypeittäin että alueittain.

KTI Kiinteistöindeksiin 2015 osallistui 23 merkittävää sijoittajaa. Heillä oli yhteensä 37 kiinteistösijoitussalkkua, joiden yhteenlaskettu arvo oli 21,5 mrd euroa.

Miten?

Arvonmuutostuotto muodostuu tarkastelukauden lopun ja alun markkina-arvojen erotuksena, josta vähennetään kauden aikana kohteeseen tehdyt investoinnit. Tämä jaetaan tarkastelukauden alun markkina-arvolla, johon on lisätty kauden aikana tehdyt investoinnit.

Nettotuottoaste lasketaan vähentämällä saaduista vuokratuotoista kohteen ylläpitokustannukset ja jakamalla tämä kauden alun markkina-arvolla, johon on lisätty kauden aikana tehdyt investoinnit. Kokonaistuotto summaa arvonmuutostuoton ja nettotuottoasteen.

Kiinteistöindeksi lasketaan TWR (time-weighted-return) -menetelmällä, jossa laskennalliset kuukausittaiset tuotot summataan vuosituotoksi.

Laskelmat tehdään ensin kohteittain ja kootaan sen jälkeen yhteen osamarkkinakohtaisiksi tuotoiksi.

Miksi?

KTI Kiinteistöindeksin kokonaistuotto-, arvonmuutostuotto- ja nettotuottotiedot mahdollistavat kiinteistösijoittajalle omien kiinteistösijoitustuottojen vertailun markkinaan sekä kohde- että salkkutasolla. Kiinteistöindeksi tuottaa myös runsaasti tietoa kiinteistösijoitusten tuottoja selittävistä muuttujista, kuten tuottovaatimuksista, vuokra-arvoista, käyttöasteista ja ylläpitokustannuksista eri kiinteistötyypeissä ja alueilla.

KTI Kiinteistöindeksi on ainoa markkinatasolla suorien kiinteistösijoitusten tuottoa mittaava työkalu ja se mahdollistaa kiinteistösijoitusten tuoton vertailun muihin sijoitusluokkiin, kuten osakkeisiin ja joukkovelkakirjalainoihin. Tuottotiedot ovat polttoainetta niin riski- kuin allokaatiopäätöslaskelmiin kiinteistösijoitussalkun sisällä ja osana koko sijoitussalkkua.

Laskentamenetelmä vastaa MSCI:n tapaa laskea kiinteistösijoitusten tuotto, joten suomalainen kiinteistösijoittaja voi verrata suoran kiinteistösijoitussalkkunsa tuottoa myös kansainvälisesti.

Luotettava ja kattava markkinan tuottotieto lisää suomalaisen kiinteistösijoitusmarkkinan läpinäkyvyyttä ja houkuttelevuutta niin kotimaisten kuin kansainvälisten sijoittajien keskuudessa.

Linkki vuoden 2015 tuloksiin: Kiinteistösijoitukset tuottivat 6,3 prosenttia vuonna 2015

Lisätietoja: Pia Louekoski (puh. 0400 959 634) ja Susanna Vartiainen (puh. 040 869 7762)

KTI Kiinteistötietoisku tarjoaa kuukausittain katsauksen KTI:n tunnusluvun tai tarkastelun taustalle. Toiveita kiinteistötietoiskun aiheiksi voit toimittaa työryhmälle osoitteeseen: kti(a)kti.fi.

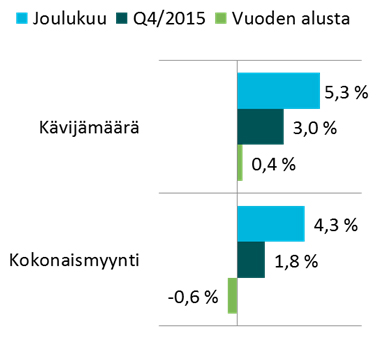

Historian ensimmäinen KTI Kiinteistötietoisku käsittelee yhtä uusimmista KTI:n seuraamista ja raportoimista tunnusluvuista – kauppakeskusten myynti- ja kävijäindeksejä. Indeksit on kehitetty tiiviissä yhteistyössä Suomen Kauppakeskusyhdistyksen sekä alan toimijoiden kanssa. Myynti- ja kävijäindekseillä pyritään parantamaan Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjoamaan markkinatietoa kauppakeskusjohtamisen tueksi.

Historian ensimmäinen KTI Kiinteistötietoisku käsittelee yhtä uusimmista KTI:n seuraamista ja raportoimista tunnusluvuista – kauppakeskusten myynti- ja kävijäindeksejä. Indeksit on kehitetty tiiviissä yhteistyössä Suomen Kauppakeskusyhdistyksen sekä alan toimijoiden kanssa. Myynti- ja kävijäindekseillä pyritään parantamaan Suomen kauppakeskusmarkkinan läpinäkyvyyttä sekä tarjoamaan markkinatietoa kauppakeskusjohtamisen tueksi.